Darum gehts

- Perion hat seinen wichtigsten Umsatzbringer verloren. Die neue KI-Werbeplattform wächst bereits zweistellig.

- Der Kassenbestand von 293 Millionen Dollar entspricht 65 Prozent der Marktkapitalisierung. Das operative Geschäft gibt es fast gratis dazu.

- Die Black Research Redaktion sieht Kurspotenzial bei EUR 36 und bewertet die Aktie mit Buy.

Kennen Sie das Gefühl, wenn Sie einen Film erst ab der Mitte sehen und nicht verstehen, warum alle den Bösewicht für den Helden halten?

Genau so fühlt es sich an, wenn man die Perion-Geschichte nur anhand des Aktienkurses der letzten zwei Jahre liest.

Der Kurs hat mehr als 60 Prozent verloren. Die Analysten haben ihre Kursziele massenweise nach unten revidiert. Das breite Publikum notiert mental: „Perion... ach ja, das war mal." Und zieht weiter zu den nächsten KI-Lieblingen.

Was dabei übersehen wird: Während der Kurs fiel, hat das Management still und leise etwas Bemerkenswertes getan. Es hat das Unternehmen von Grund auf neu gebaut. Es hat 142 Millionen Dollar in eigene Aktien investiert — zu Preisen, die deutlich über dem heutigen Niveau lagen. Und es sitzt heute auf einem Kassenpolster von 293 Millionen Dollar — bei einer Marktkapitalisierung von nicht einmal 400 Millionen Dollar.

Moment. Kurz innehalten.

Das bedeutet: Wer heute eine Aktie von Perion kauft, bezahlt fast ausschließlich für Cash und bekommt eine vollständig neu gebaute KI-Werbeplattform mit 460 bis 490 Millionen Dollar Jahresumsatzguidance praktisch als Zugabe.

In der Welt des Value Investing nennt man das eine Anomalie. In der Welt des Growth Investing nennt man das einen Relaunch. Wir bei Black Research nennen es: eine der interessantesten Fehlbewertungen, die wir derzeit im AdTech-Bereich sehen.

Das Unternehmen: Phoenix aus der Werbewelt

Perion Network wurde 2006 in Israel gegründet und ist heute ein global agierendes AdTech-Unternehmen mit Sitz in Tel Aviv und New York. Das Kerngeschäft: digitale Werbelösungen für Marken, Agenturen und Retailer, über alle relevanten Kanäle der modernen Medienlandschaft.

Um Perion zu verstehen, muss man zwei Kapitel kennen.

Kapitel 1, Die Abhängigkeit: Perion hatte sich tief in eine Partnerschaft mit Microsoft Bing eingegraben. Diese Search-Werbevereinbarung war hochprofitabel, verlässlich, und letztlich auch der Fallstrick. Als Microsoft 2024 die Bedingungen restrukturierte und Perion einen Großteil dieser Einnahmen verlor, reagierte der Markt, wie er es immer tut: erst schießen, dann fragen. Der Kurs kollabierte. Von über 20 Dollar auf zeitweise unter 8 Dollar.

Was aber kaum jemand bemerkte: Das war keine operative Pleite. Das war ein externer Schock, und das Management nutzte ihn als Startschuss.

Kapitel 2, Die Transformation: Stellen Sie sich vor, ein Tischler verliert seinen größten Auftraggeber. Er könnte weinen. Er könnte die Werkstatt schließen. Oder er könnte beschließen, die beste Schreinerei der Stadt zu bauen. Perion hat Variante drei gewählt.

Das neue Perion basiert auf drei Säulen, die gemeinsam eine Plattform ergeben, die der Markt noch nicht angemessen bewertet hat:

1. Perion One, die einheitliche Omnichannel-Werbeplattform. Ein System für alles: Connected TV (CTV), Digital Out-of-Home (DOOH), Retail Media, Social und Web. Werbetreibende müssen nicht mehr zwischen fünf verschiedenen Plattformen jonglieren, Perion One macht das zentral. Denken Sie an ein Mischpult, das früher zehn separate Geräte brauchte.

2. Outmax, der proprietäre KI-Agent. Und jetzt wird es interessant. Outmax ist nicht „KI" als aufgehübschtes Schlagwort im Jahresbericht. Es ist ein System, das Werbebudgets in Echtzeit über Kanäle hinweg optimiert, sogar innerhalb geschlossener Systeme wie Meta oder TikTok. Ein konkretes Beispiel aus dem geprüften Jahresbericht 2025: Bei einer CTV-Kampagne fiel der Cost-per-Action in vier Wochen von $4,61 auf $0,53, ein Rückgang von 88 Prozent. Für jeden Werbetreibenden ist das nicht irgendeine Zahl. Das ist der Unterschied zwischen einer Kampagne, die sich rechnet, und einer, die das Budget frisst. Und genau deshalb ist der Outmax-Spend im ersten Quartal 2026 um über 300 Prozent gewachsen.

3. Hivestack + DOOH-Ökosystem, Perion erwarb Hivestack, den weltbesten Anbieter für programmatisches Digital Out-of-Home, für 100 Millionen Dollar. Damit besitzt Perion heute den vollständigsten DOOH-Tech-Stack der Branche: von der Bildschirmsteuerung über die programmatische Auslieferung bis zur Messbarkeit. Kurz gesagt: wenn in Zürich ein digitales Werbebanner in der U-Bahn ausgestrahlt und in Echtzeit auf eine bestimmte Zielgruppe optimiert wird, genau das ist Perions Technologie.

Die Frage, die Anleger stellen sollten, lautet nicht: „Hat Perion ein Problem?" Die Antwort darauf ist bekannt. Die richtige Frage lautet: „Ist das Problem bereits eingepreist, und was kommt danach?"

Die Investment-These: Drei Katalysatoren, die der Markt noch schläft

Katalysator 1: Das Microsoft-Tal ist durchschritten

Erinnern Sie sich an Amazon im Jahr 2001? Kurs kollabiert, Geschäftsmodell von allen Seiten bezweifelt, Medien schreiben Nachrufe. Was danach kam, muss man nicht extra erklären. Der Vergleich ist bewusst übertrieben, aber das Muster ist dasselbe: Der Markt diskontiert die Gegenwart, nicht die Zukunft.

Für Perion: Der größte Belastungsfaktor, der Verlust des hochmargigen Suchgeschäfts, ist verdaut. Die Jahresguidance für 2026 von $460 bis $490 Millionen Umsatz und $50 bis $54 Millionen Adjusted EBITDA steht, und das Management hat sie nach dem letzten Quartalsbericht ausdrücklich bekräftigt. Die schlechten Nachrichten sind im Kurs. Die guten noch nicht.

Katalysator 2: Outmax beginnt gerade erst zu laufen

+300 Prozent Wachstum im Spend in einem einzigen Quartal. Expansion auf TikTok mit über einer Million Dollar Spend in wenigen Wochen und nachgewiesener Performance-Verbesserung von bis zu 25 Prozent. Exklusive Partnerschaft mit Murley Media und McSorely Media für den gesamten afrikanischen DOOH-Markt, einem programmatischen Wachstumsmarkt, der bis 2029 auf 6,5 Milliarden Dollar geschätzt wird.

Das ist kein langsames Aufwärmen. Das ist ein Motor, der gerade hochdreht.

Und die entscheidende Frage: Wie viel von diesem Wachstum ist bereits im Kurs eingepreist? Die Antwort, gemessen am aktuellen Enterprise Value von rund 100 Millionen Dollar: praktisch nichts.

Katalysator 3: Das Management kauft, und der Markt schaut zu

Hier liegt vielleicht das stärkste Signal. Perion hat ein Aktienrückkaufprogramm über 200 Millionen Dollar autorisiert. Bis Ende Q1 2026 wurden davon bereits 142,2 Millionen Dollar zu einem Durchschnittspreis von $9,27 pro Aktie eingesetzt. Im ersten Quartal 2026 allein: 2,5 Millionen Aktien für 24 Millionen Dollar, trotz des bereits niedrigen Kurses.

Man kann über viele Dinge in der Unternehmensanalyse diskutieren. Aber wenn ein Management aktiv eigene Aktien zurückkauft, während die Analysten resignieren und die Privatanleger aussteigen, dann ist das selten ein Zeichen der Verzweiflung. Das ist ein Zeichen, dass jemand die Karten kennt.

Fundamentaldaten & Bewertung: Das Cash-Paradox

Die Zahlen von Perion erzählen auf den ersten Blick eine schwierige Geschichte, auf den zweiten Blick eine faszinierende.

Geschäftsjahr 2025:

- Umsatz: $439,9 Millionen (-12 % YoY, Microsoft-Effekt)

- Adjusted EBITDA: $45,2 Millionen

- GAAP Nettoverlust: -$7,9 Millionen (Transformationskosten)

- Operating Cash Flow: $41,9 Millionen, von $6,9 Mio. im Vorjahr, also versechsfacht

- Kassenbestand: $312,9 Millionen (per 31.12.2025)

- Schulden: minimal

Q4 2025, das Comeback-Signal:

- Umsatz: $137,1 Millionen (+6 % YoY)

- Contribution ex-TAC: +19 % YoY

- Adjusted EBITDA: $24,3 Millionen, +53 % gegenüber dem Vorjahr

Wer Q4 2025 gesehen hat, hat gesehen, was passiert, wenn die Transformation greift.

Q1 2026:

- Umsatz: $90,4 Millionen (+1 %, saisonales Tief, Q1 ist strukturell das schwächste Quartal)

- Non-GAAP EPS: $0,11, schlug die Analystenerwartungen von $0,06 um 83 Prozent

- CTV Spend: +68 % YoY

- DOOH Spend: +29 % YoY

- Retail Media Spend: +27 % YoY

- Nettocash nach Rückkäufen: $293 Millionen

Guidance Gesamtjahr 2026:

- Umsatz: $460–490 Millionen

- Contribution ex-TAC: $215–235 Millionen

- Adjusted EBITDA: $50–54 Millionen

Aktuelle Bewertung (Stand: Mai 2026):

- Aktienkurs: ca. $8,84 (Frankfurt: ~€8,26)

- Marktkapitalisierung: ca. $375–400 Millionen

- Nettocash: ~$293 Millionen

- Enterprise Value (EV): ca. ~$100–110 Millionen

- EV/EBITDA 2026E: ca. ~2x

- EV/Umsatz 2026E: ca. ~0,22x

- Cash pro Aktie: ~$7,60, das entspricht 85 % des aktuellen Aktienkurses

Lassen Sie diese letzte Zahl kurz wirken: 85 Prozent des Börsenwerts sind Cash. Die gesamte Werbetechnologieplattform, Outmax-KI, globales DOOH-Netzwerk, Retail-Media-Infrastruktur, CTV-Technologie, bewertet der Markt mit gerade einmal 100 Millionen Dollar.

Für ein Unternehmen mit einer halben Milliarde Dollar Jahresumsatz und 50 Millionen Dollar EBITDA-Guidance.

Das ist keine Unterbewertung am Rand. Das ist eine Bewertungsanomalie.

Marktpotenzial: Wo Werbegelder morgen landen, und Perion heute schon steht

Die Werbewelt erlebt gerade einen Strukturwandel, der so tiefgreifend ist wie der Übergang vom Printinserat zum Onlinebanner, nur schneller. Drei Trends treiben ihn an, und Perion sitzt in allen dreien in der ersten Reihe.

Connected TV (CTV): Das lineare TV stirbt, langsam, aber sicher

Wann haben Sie zuletzt live Fernsehen geschaut? Nicht auf dem Streamingdienst, sondern wirklich lineares TV mit Werbepausen? Für immer mehr Menschen ist die ehrliche Antwort: lange her. Der Werbe-Dollar folgt der Aufmerksamkeit, und die wandert in Richtung Netflix, Disney+ und Co. Der weltweite CTV-Werbemarkt soll bis 2028 auf über 40 Milliarden Dollar wachsen. Perio ns CTV-Spend wuchs im Q1 2026 um 68 Prozent.

Der Markt ist noch jung. Digital Out-of-Home (DOOH): Die Stadt als programmatische Werbefläche

Stellen Sie sich vor, Sie fahren morgens in die U-Bahn. Das Werbebanner auf dem Digitalscreen neben Ihnen wurde nicht eine Woche vorher von einer Mediaagentur gebucht, sondern vor wenigen Millisekunden, basierend auf der Tageszeit, dem Wetter, dem demografischen Profil der Station und den Restbudgets eines Werbetreibenden in Echtzeit. Das ist programmatisches DOOH. Der globale Markt soll bis 2029 auf 6,5 Milliarden Dollar wachsen. Perion ist mit Hivestack einer der weltweiten Technologieführer darin.

Retail Media: Der Supermarkt als Werbekanal

Jedes Mal, wenn Sie auf Amazon nach einem Produkt suchen und ein gesponsert markiertes Ergebnis ganz oben sehen: das ist Retail Media. Es ist das am schnellsten wachsende Segment der digitalen Werbung, weil der Kaufimpuls und der Werbemoment zusammenfallen. Perion hat Partnerschaften mit Albertsons und Amazon DSP. Der Retail Media Spend wuchs im Q1 2026 um 27 Prozent.

Agentic AI: Die nächste Stufe der Werbeautomatisierung

Und dann ist da noch Outmax. Als die IAB im November 2025 das Agentic RTB Framework v1.0 veröffentlichte, war Perion bereits seit Monaten live damit. Der Markt diskutiert Standards, Perion implementiert Ergebnisse. Das ist der Vorteil des First Movers in einem Bereich, in dem Daten und Erfahrung entscheiden.

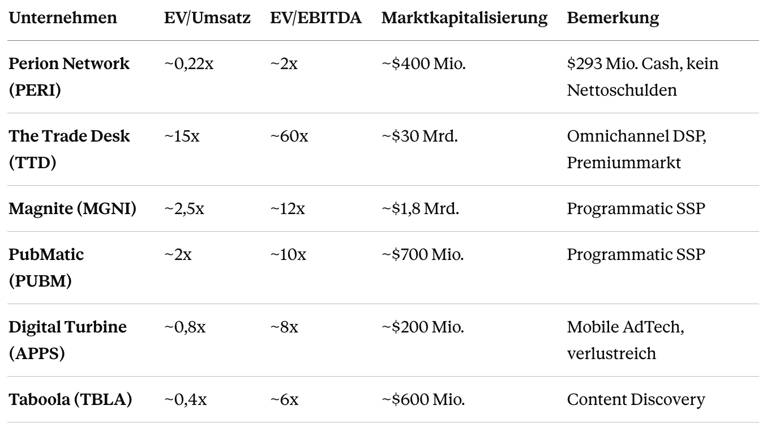

Peer-Group-Vergleich: Was AdTech anderswo wert ist

Der Vergleich mit ähnlichen Unternehmen macht das Ausmaß der Unterbewertung greifbar, und manchmal braucht man Zahlen, um etwas zu sehen, was offensichtlich sein sollte:

Ein EV/EBITDA von 2x, das ist die Bewertung eines sterbenden Geschäftsmodells. Nicht eines Unternehmens, das in seinen Wachstumssegmenten zweistellig wächst und ein 300-Prozent-KI-Produkt im Portfolio hat.

Zum Vergleich: Criteo wurde nach einer ähnlichen strategischen Neuausrichtung, von Cookie-basiertem Retargeting zu Commerce Media, von unter 8x auf über 15x EBITDA neu bewertet. Die Reise dauerte etwa 18 Monate. Wer früh eingestiegen war, wurde dafür belohnt. IAS Group folgte einem vergleichbaren Muster nach der Repositionierung um neue Messstandards.

Das Muster ist immer dasselbe: Der Markt bewertet die Übergangsphase, und unterschätzt, was danach kommt. Die Chance für antizipative Anleger liegt genau in diesem Fenster.

Risikofaktoren

- Das Pipeline-Versprechen muss halten Das Management hat die zweite Jahreshälfte 2026 als entscheidend markiert und spricht von „mehreren großen strategischen Vereinbarungen in fortgeschrittenen Stadien." Das klingt überzeugend. Aber „in fortgeschrittenen Stadien" ist kein unterschriebener Vertrag. Wenn diese Deals sich verschieben oder scheitern, fehlt das Fundament für die Guidance, und der Markt wird das nicht mild beurteilen.

- Das Microsoft-Erbe wirkt länger nach als gedacht Der Margenverlust aus dem Suchgeschäft ist real und wird erst langsam durch die neuen Kanäle kompensiert. Q1 2026 zeigte: Das saisonale Tief plus die go-to-market Investitionen haben das EBITDA auf 0,5 Millionen Dollar gedrückt. Wer ein sofortiges Comeback erwartet, könnte enttäuscht werden.

- Die Werbewelt ist konjunktursensibel, manchmal sehr Werbebudgets sind das erste, was CFOs kürzen, wenn es wirtschaftlich eng wird. Geopolitische Spannungen, Inflation und ein potenzieller Abschwung könnten Perions Advertisers zu Zurückhaltung zwingen, wie bereits im CPG-Segment in Q1 sichtbar wurde.

- Google, Amazon und Meta schlafen nicht Die großen Tech-Plattformen bauen ihre eigenen Werbeinfrastrukturen kontinuierlich aus. Perion muss seinen Vorteil in Nischen halten, in die die Giganten noch nicht vollständig vorgedrungen sind, DOOH, CTV-Performance und unabhängige programmatische Infrastruktur. Das gelingt, solange Perion schneller innoviert als die Konkurrenz reagiert.

- Führungswechsel im Vertrieb Der Abgang von Chief Revenue Officer Stephen Yap in Q1 2026 ist kein Alarmsignal, aber ein Unsicherheitsfaktor. Salesforce-Restrukturierungen kosten Zeit. Und Zeit ist in einem halbjahresgetriebenen Guidancejahr ein knappes Gut.

- Geopolitik Israel Als israelisches Unternehmen trägt Perion ein Risikoprofil, das institutionelle Investoren mitunter pausieren lässt, unabhängig von der fundamentalen Qualität. Das ist keine rationale Bewertung. Aber Märkte sind nicht immer rational.

Kursziel EUR 36.00 zum Nachrechnen

Perion zu bewerten ist nicht schwierig, weil der Ausgangspunkt so eindeutig ist. Das Nettocash von 293 Millionen Dollar setzt den Boden. Wer heute eine Aktie kauft, bezahlt fast ausschließlich für Cash und bekommt das operative Geschäft dazu. Die Frage ist also nicht ob, sondern wann der Markt das korrigiert.

Die Basis der Rechnung: Das Management hat für 2026 einen Umsatz von rund 475 Millionen Dollar in Aussicht gestellt, das Adjusted EBITDA soll rund 52 Millionen Dollar erreichen. Auf der Bilanz liegen 293 Millionen Dollar Nettocash, und nach den laufenden Rückkäufen sind noch etwa 38 bis 40 Millionen Aktien im Umlauf.

Wer nun schaut, wie vergleichbare AdTech-Unternehmen bewertet werden, sieht: Magnite handelt bei rund 12x EBITDA, PubMatic ebenfalls bei etwa 10x. Perion liegt heute bei 2x. Wer nur das konservative Ende ansetzt und lediglich 8x EBITDA anlegt, also einen tiefen Abschlag zu allen Peers, kommt bereits auf einen fairen Aktienkurs von 18 bis 19 Dollar. Das wäre eine Verdoppelung vom heutigen Niveau, und die Bewertung wäre immer noch die günstigste im gesamten Sektor.

Das Black-Research-Kursziel von EUR 36 basiert auf einem mittelfristigen Szenario für 2027. Wenn Perion die Transformation erfolgreich abschließt, Outmax weiter skaliert und das EBITDA Richtung 80 Millionen Dollar wächst, ist eine Neubewertung auf 15x EBITDA fundamental gerechtfertigt. Bei 15x ergibt sich ein Enterprise Value von 1,2 Milliarden Dollar. Addiert man das dann noch leicht geschrumpfte Nettocash von rund 270 Millionen Dollar, kommt man auf eine Marktkapitalisierung von rund 1,47 Milliarden Dollar, was einem Aktienkurs von 38 bis 40 Dollar entspricht. Umgerechnet bei einem EUR/USD-Kurs von 1,13 ergibt das ein Kursziel von rund 36 Euro für den Frankfurter Handelsplatz.

Dieses Kursziel ist kein Versprechen für die nächsten zwölf Monate. Es ist ein realistischer Pfad für einen Zeitraum von 18 bis 24 Monaten, an zwei klare Bedingungen geknüpft: Das Management muss die Deals im zweiten Halbjahr 2026 liefern, und der Markt muss Perion wieder als das wahrnehmen, was es ist, nämlich ein wachsendes Technologieunternehmen und kein Restrukturierungsfall. Tritt beides ein, ist EUR 36 konservativ gerechnet. Alle drei Wall-Street-Analysten, die Perion covern, empfehlen die Aktie mit Strong Buy. Ihre Kursziele von 14 bis 15 Dollar bilden dabei erst den Anfang der Neubewertungsreise.

Fazit der Black-Research Redaktion: Buy

Perion Network ist nicht die einfachste Geschichte. Sie ist nicht geradlinig, nicht glänzend, nicht viral. Es ist die Geschichte eines Unternehmens, das seinen wichtigsten Umsatzbringer verlor und diesen Schock als Startschuss genutzt hat, um sich von Grund auf neu zu bauen.

Was dabei entstanden ist, verdient mehr Aufmerksamkeit als der Markt ihr heute schenkt. Eine KI-Werbeplattform, die in CTV, DOOH und Retail Media zweistellig wächst. Ein Outmax-Produkt, dessen Spend im ersten Quartal 2026 um über 300 Prozent zugelegt hat. Ein Management, das 142 Millionen Dollar in eigene Aktien investiert hat, weil es offensichtlich selbst überzeugt ist, dass der Kurs die Realität nicht abbildet. Und ein Kassenbestand, der 85 Prozent der aktuellen Marktkapitalisierung ausmacht und den Downside strukturell begrenzt.

Das zweite Halbjahr 2026 wird die entscheidende Probe sein. Die angekündigten strategischen Vereinbarungen müssen sich materialisieren, die Guidance muss halten. Wer das Risiko kennt und es einzuschätzen weiss, bekommt dafür eine Aktie mit einem klar nachvollziehbaren Weg von EUR 8 auf EUR 36 innerhalb von zwei Jahren.

Solche Setups sind selten. Und sie warten nicht ewig.

Wir wünschen Ihnen viel Spass und Erfolg beim Traden!

| Publiziert am | 28.05.2026, 14:52 Uhr |

| Aktualisiert am | 28.05.2026, 09:50 Uhr |

Aktuelle News zu Perion Network Ltd

In Kürze finden Sie hier News zu Perion Network Ltd

Disclaimer, Hinweis auf Interessenkonflikte und Risikohinweis:

1. Art dieser Publikation

Dieser Beitrag ist eine Marketingmitteilung zur Aktie Perion Network Ltd im Sinne von § 63 Abs. 6 WpHG (Deutschland), § 39 WAG 2018 (Österreich) und Art. 68 FIDLEG (Schweiz). Er enthält keine Anlageempfehlungen gemäß § 85 WpHG oder Art. 20 der Marktmissbrauchsverordnung (MAR, EU Nr. 596/2014) und erfüllt nicht die gesetzlichen Anforderungen an Objektivität und Unabhängigkeit von Finanzanalysen.

Als Marketingmitteilung unterliegt dieser Beitrag keinem Handelsverbot vor Veröffentlichung. Es können daher zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren bestehen.

Hinweis für Leser in der Schweiz: Dieser Beitrag stellt keine Finanzanalyse gemäß Art. 3 lit. g FIDLEG dar und unterliegt nicht den dortigen Objektivitätspflichten. Dieser Beitrag wird nicht regelmäßig aktualisiert.

2. Transparenz: Wer steht hinter diesem Beitrag?

Dieser Beitrag ist Bestandteil einer bezahlten Werbekampagne. Die HBS Advisory GmbH sowie eingebundene Mitarbeiter und Partnerunternehmen erhalten für Vorbereitung, Erstellung und Verbreitung dieser Publikation eine Vergütung durch den Auftraggeber.

Bestehende Interessenkonflikte: Bitte beachten Sie folgende Hinweise.

- Vergütung: HBS Advisory GmbH wird vom Auftraggeber für diesen Beitrag entlohnt. Dadurch besteht ein wirtschaftliches Interesse an einer positiven Darstellung des Unternehmens.

- Aktienbesitz: Der Auftraggeber sowie ihm nahe stehende Personen oder Unternehmen halten zum Zeitpunkt der Veröffentlichung möglicherweise Aktien und/oder Optionen des besprochenen Unternehmens. Sie haben ein Interesse an Kurs- und Umsatzsteigerungen und können ihre Positionen jederzeit verändern.

- Kurseinfluss: Die Verbreitung dieses Beitrags kann die Nachfrage nach dem besprochenen Wertpapier und damit dessen Kurs beeinflussen. Bei Beendigung der Beauftragung kann dies entsprechend in die andere Richtung wirken.

- Es können weitere Empfehlungen zu diesem Unternehmen durch Dritte vorliegen oder zukünftig erscheinen.

3. Risikohinweise

- Totalverlustrisiko: Investments in die besprochenen Wertpapiere sind hochspekulativ. Der vollständige Verlust des eingesetzten Kapitals ist möglich. Bitte investieren Sie nur Kapital, dessen Verlust Sie sich leisten können.

- Keine persönliche Anlageberatung: Dieser Beitrag berücksichtigt weder Ihre persönliche finanzielle Situation noch Ihre Anlageziele oder Risikobereitschaft. Er ersetzt kein individuelles Beratungsgespräch mit einem zugelassenen Finanzberater oder Ihrer Hausbank.

- Keine Gewähr für Richtigkeit: Die enthaltenen Informationen stammen aus als zuverlässig geltenden Quellen, wurden jedoch nicht vollständig eigenständig verifiziert. HBS Advisory GmbH übernimmt keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität.

- Vergangenheit ist keine Garantie: Historische Kursentwicklungen, Prognosen und Szenarien sind kein verlässlicher Indikator für zukünftige Entwicklungen. Angegebene Kursziele sind unverbindliche Einschätzungen.

- Steuerliche Behandlung: Die steuerliche Behandlung von Kapitalanlagen hängt von den persönlichen Verhältnissen des Anlegers ab und kann sich künftig ändern. Bitte wenden Sie sich für steuerliche Fragen an einen Steuerberater.

4. Haftungsausschluss

Dieser Beitrag stellt kein öffentliches Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Er dient ausschließlich der Information und ersetzt keine auf Ihre persönlichen Verhältnisse abgestimmte Anlageberatung.

HBS Advisory GmbH haftet nicht für unmittelbare oder mittelbare Schäden, die aus der Nutzung dieser Publikation entstehen oder damit im Zusammenhang stehen. Für Inhalte verlinkter externer Websites sind ausschließlich deren Betreiber verantwortlich.

HBS Advisory GmbH ist nicht verpflichtet, diesen Beitrag zu aktualisieren, wenn sich die darin genannten Umstände, Einschätzungen oder Prognosen nach Veröffentlichung ändern.

5. Rechtsgrundlagen: Deutschland, Österreich, Schweiz

Deutschland: § 63 Abs. 6 WpHG (Klassifizierung als Marketingmitteilung), § 85 WpHG i.V.m. Art. 20 MAR (EU Nr. 596/2014) zur Offenlegung von Interessenkonflikten, UWG § 5a Abs. 4 (Kennzeichnungspflicht als Werbung), Medienstaatsvertrag (MStV) § 22 zum Trennungsgebot zwischen Werbung und redaktionellem Inhalt, BaFin-Leitlinien zu Finanzanalysen und Marketingmitteilungen.

Österreich: § 39 WAG 2018 (Klassifizierung als Werbemitteilung), § 2 UWG (AT) zum Verbot irreführender Geschäftspraktiken, Mediengesetz (MedienG) § 26 zur Kennzeichnungspflicht entgeltlicher Veröffentlichungen, FMA-Leitlinien zur Anlegerkommunikation.

Schweiz: Art. 68 FIDLEG (Klassifizierung als Werbemitteilung), Art. 3 lit. g FIDLEG zur Abgrenzung zur Finanzanalyse, UWG Art. 3 lit. b (CH) zum Verbot irreführender Angaben, FINMA-Rundschreiben zu Verhaltensregeln bei der Kundenkommunikation.

6. Verbreitungsbeschränkungen

Diese Publikation richtet sich an Leser in Deutschland, Österreich und der Schweiz sowie weiteren Ländern, in denen ihre Verbreitung nach lokalem Recht zulässig ist. Empfänger außerhalb dieser Länder sind selbst dafür verantwortlich, die für sie geltenden Beschränkungen zu prüfen.

Kein Angebot in folgenden Jurisdiktionen:

USA: Diese Publikation richtet sich nicht an US-Personen gemäß Securities Act 1933 und stellt kein Angebot zum Kauf von Wertpapieren in den USA dar.

Vereinigtes Königreich: Verbreitung nur im Einklang mit dem Financial Services and Markets Act 2000 (FSMA) und den Regelungen der FCA.

Australien: Keine Verbreitung gemäß Corporations Act 2001 (Cth) ohne entsprechende Lizenz.

7. Urheberrecht und Datenquellen

Kursdaten und Marktinformationen werden bereitgestellt von Twelve Data (twelvedata.com). Alle Marktdaten ohne Gewähr.

Diese Publikation ist urheberrechtlich geschützt. Nachdruck, Vervielfältigung oder Weitergabe, auch auszugsweise, sind ohne ausdrückliche schriftliche Genehmigung der HBS Advisory GmbH nicht gestattet.

und erhalten Sie die neuesten Aktienanalysen in ihrer Inbox