Darum gehts

- BioNxt liefert erstmals vergleichbare Daten, die darauf hindeuten, dass das Cladribin-ODF Mavenclad® in der Bioverfügbarkeit klar überlegen ist.

- Patente machen das Projekt deal- und lizenzfähig und genau hier beginnt Monetarisierung.

- Kursziel: EUR 2,80 - weil der Markt bei Daten + IP oft in eine neue Bewertungsklasse springt.

Stellen Sie sich vor, ein bewährtes Medikament bekommt plötzlich Konkurrenz, nicht durch einen neuen Wirkstoff, sondern durch eine bessere Art, ihn zu verabreichen. Schneller, effizienter und potenziell verträglicher. Genau an diesem Punkt steht das kanadische Biotech Unternehmen BioNxt Solutions Inc. jetzt. Das Unternehmen öffnet mit Daten aus einer tierischen Vergleichsstudie die Tür zur Neubewertung.

Eine vergleichende Pharmakokinetik-Studie in Minipigs (Miniaturschweine) deutet unter den Studienbedingungen auf eine überlegene Bioverfügbarkeit des eigenen Cladribin-ODF gegenüber der Referenztablette Mavenclad® hin. Pharmakokinetik bedeutet dabei ganz schlicht: Es wird gemessen, wie schnell und wie viel Wirkstoff nach der Abgabe tatsächlich im Blut ankommt. Das Cladribin-ODF selbst ist ein dünner Wirkstofffilm, der sich im Mund auflöst und Cladribin, einen Wirkstoff zur Behandlung von Multiple Sklerose (MS), sublingual (unter der Zunge über die Mundschleimhaut) verfügbar machen soll.

Das ist mehr als ein Fortschritt im Labor. Es ist ein potenzieller Wendepunkt, weil aus einer Idee ein messbarer Datenpunkt wird. Und in Biotech ist genau das der Moment, in dem Märkte beginnen, neu zu bewerten.

Viele Small-Cap-Unternehmen erzählen jahrelang eine Investment-Story, aber liefern zu selten den einen Datenpunkt, der aus Hoffnung Wahrscheinlichkeit macht. Auch bei BioNxt mussten wir uns lange auf Laborergebnisse verlassen. Jetzt liegt erstmals ein strukturierter Vergleich vor. Die Botschaft lautet nicht: Wir glauben, dass unser Ansatz funktioniert. Die Botschaft lautet: Wir haben einen strukturierten Vergleich gefahren, und die Richtung stimmt.

BioNxt startet nun die vollständige interne Auswertung und Interpretation zentraler Parameter, bevor weitere Details veröffentlicht werden. Genau hier entsteht der nächste Katalysator, denn je klarer die Kennzahlen ausfallen, desto schneller wird aus einem Entwicklungsprojekt ein lizenzierbarer Verhandlungshebel.

Hier beginnt die Neubewertung: Überlegene Bioverfügbarkeit schlägt die Konkurrenz

Die Studie wurde als vergleichende Crossover-Pharmakokinetik-Studie durchgeführt und nutzte ausgewachsene Minipigs mit einem Gewicht von etwa 40 bis 50 Kilogramm. Verglichen wurden BioNxt Cladribin-ODF 10 mg und Mavenclad® 10 mg Tablette, beide als Einzeldosis in einer Menge, die 5 mg Cladribin pro Tier entspricht. Während die Referenztablette klassisch oral verabreicht wurde, wurde das ODF in der Mundhöhle platziert, um eine sublinguale Aufnahme zu ermöglichen. Blutabnahmen erfolgten vor der Verabreichung und über mehrere Zeitpunkte bis 24 Stunden nach der Verabreichung, um zu messen, wie hoch der Wirkstoffspiegel im Blut ansteigt, wie lange er dort bleibt und wie stark der Körper insgesamt dem Wirkstoff ausgesetzt ist.

Warum ist genau dieser Vergleich so wichtig. Weil Bioverfügbarkeit in dieser Größenordnung nicht nur eine Zahl ist, sondern der mögliche Hebel für eine völlig neue Therapielogik. Wenn ein Wirkstoff effizienter aufgenommen wird, kann das bedeuten, dass bereits eine niedrigere Dosis ausreicht, um die gewünschte therapeutische Exposition zu erreichen. Genau das kann die systemische Belastung reduzieren und damit auch die Nebenwirkungen deutlich abmildern, die Patienten im Alltag oft am stärksten spüren. BioNxt verknüpft die bessere Aufnahme deshalb mit dem strategischen Ziel, dosisabhängige Nebenwirkungen perspektivisch zu reduzieren, während die Pharmakokinetik-Performance erhalten bleibt. Für Patienten ist das ein potenzieller Komfort- und Verträglichkeitsgewinn. Für potenzielle Partner ist es Differenzierung, die sich monetarisieren lässt.

Multiple Sklerose (MS): Eine der wirtschaftlich relevantesten neurologischen Erkrankungen

Der globale Markt für MS-Therapien umfasst über USD 25 Milliarden jährlich. Er ist geprägt von langen Behandlungszyklen, hoher Preissetzungsmacht und zunehmend hochpreisigen krankheitsmodifizierenden Therapien.

Für Investoren entscheidend: Neben Wirksamkeit gewinnen Applikationskomfort und Therapietreue an Bedeutung. In diesem Markt genügen bereits gezielte Verbesserungen, um erheblichen zusätzlichen Unternehmenswert zu erzeugen.

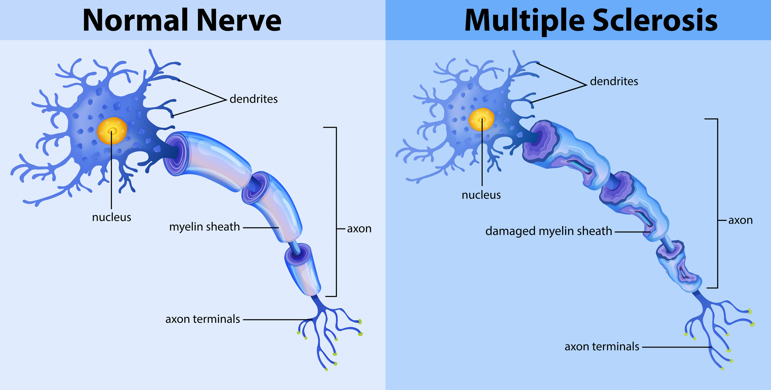

Grafik: Ein gesunder Nerv besitzt eine intakte Isolierung. Bei MS wird diese Schutzschicht beschädigt und mögliche Folgen sind Kribbeln, Schwäche, Koordinationsprobleme oder Sehstörungen.

(Bildquelle: iStockphoto)

Warum ein dünner ODF-Film eine ganze Therapie verändern kann

ODF steht für einen oral löslichen Film, der sich im Mund auflöst und in der sublingualen Anwendung so platziert wird, dass Wirkstoff über die Mundschleimhaut aufgenommen werden kann. Er wirkt damit wie eine dünne Wirkstoffschicht, die ohne Schlucken schnell freisetzt und den Alltag für viele Patienten deutlich erleichtern kann. Das ist ein anderer Weg als die klassische Tablette, die durch Magen und Darm muss, bevor sie systemisch verfügbar wird. BioNxt positioniert dieses Konzept als schluckfreie, nadelfreie und patientenfreundliche Darreichungsform, die insbesondere bei Schluckproblemen oder Unverträglichkeiten gegenüber klassischen oralen Formen die Therapietreue verbessern kann. Und genau hier entscheidet oft die Therapietreue, also die Frage, ob Patienten ihre Behandlung wirklich konsequent und korrekt im Alltag einhalten. Gerade bei chronischen Erkrankungen ist das häufig der unsichtbare Faktor, der darüber bestimmt, ob eine Therapie in der Praxis wirkt oder nur auf dem Papier.

Das Cladribin-ODF bedeutet dabei ganz konkret: Cladribin wird nicht als Tablette geschluckt, sondern als extrem dünner Sublingualfilm verabreicht, der sich im Mund auflöst und den Wirkstoff über die Mundschleimhaut in den Blutkreislauf bringen soll. Das ist dieselbe Wirkstoffbasis, aber ein anderes Verabreichungsprinzip mit dem Ziel, Aufnahme, Wirkung, Alltagstauglichkeit und potenziell die Verträglichkeit zu verbessern.

Genau hier liegt der entscheidende Punkt. Eine sublinguale Aufnahme kann je nach Wirkstoff und Formulierung den First-Pass-Effekt umgehen oder zumindest deutlich reduzieren, was die Wirkstoffaufnahme schneller, gleichmäßiger und insgesamt effizienter machen kann. Wenn BioNxt in einem direkten Vergleich nun eine höhere Bioverfügbarkeit beobachtet, ist das ein starkes Signal, dass der Film nicht nur bequemer ist, sondern auch pharmakologisch echten Mehrwert liefern kann. Und genau deshalb spricht das Management nicht über Nebensächlichkeiten, sondern über das, was Patienten und Partner am Ende wirklich interessiert: bessere Aufnahme, bessere Alltagstauglichkeit und die Perspektive auf eine höhere Verträglichkeit. Das ist die Art Argumentation, die später in Lizenzgesprächen zählt.

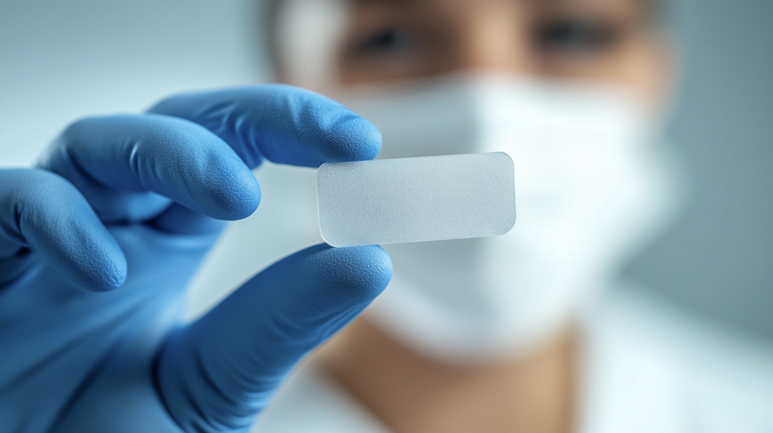

Bild: Cladribin Oral Dissolving Film (ODF): Sublinguale, nadelfreie Darreichungsform zur optimierten Wirkstoffresorption.

(Bildquelle: BioNxt)

Mavenclad als Benchmark: Warum BioNxt genau hier angreift

Cladribin ist kein exotischer Wirkstoff aus der Frühphase, sondern ein etablierter immunmodulierender Ansatz, der in Tablettenform als Mavenclad® bei schubförmigen Formen der Multiplen Sklerose eingesetzt wird. Vereinfacht gesagt soll Cladribin das fehlgeleitete Immunsystem gezielt bremsen und damit die Krankheitsaktivität reduzieren.

Multiple Sklerose ist für Betroffene eine schwere, lebensverändernde Erkrankung und gleichzeitig ein riesiger Kostenfaktor für das Gesundheitssystem. BioNxt nennt rund 2,3 Millionen Betroffene weltweit und verweist auf Prognosen, wonach der globale MS-Medikamentenmarkt bis 2033 über 41 Milliarden US-Dollar erreichen könnte. Genau deshalb ist jeder Produktvorteil hier sofort wirtschaftlich relevant.

Mavenclad® gilt als hochwirksame Therapie mit Kurzzeit-Regime, typischerweise zwei Behandlungskurse über zwei Jahre. Gleichzeitig ist das Präparat nicht ohne Einschränkungen. In der US-Fachinformation werden als häufige Nebenwirkungen unter anderem Infektionen der oberen Atemwege, Kopfschmerzen und Lymphopenie genannt. Außerdem ist Mavenclad® in den USA generell für Patienten vorgesehen, die auf andere MS-Therapien unzureichend angesprochen haben oder diese nicht vertragen. Das zeigt, warum selbst ein starkes Medikament im Alltag durch Nebenwirkungen und den Aufwand für engmaschige Kontrollen limitiert sein kann.

Auch die ökonomische Dimension ist relevant. In Deutschland liegt der Online-Apothekenpreis für eine Packung Mavenclad® 10 mg mit 6 Tabletten aktuell bei rund 11.934,69 Euro. Damit wird sofort klar: Hier geht es um Therapiekosten, bei denen jeder Effizienzgewinn wirtschaftlich spürbar wird. Wenn eine bessere Aufnahme langfristig tatsächlich dazu führt, dass weniger Wirkstoff benötigt wird, könnte das nicht nur die Belastung durch Nebenwirkungen senken, sondern auch einen realen Kostenvorteil für Patienten und Kostenträger bringen. Merck kommuniziert zudem, dass Mavenclad® weltweit bereits bei über 100.000 Patienten eingesetzt wurde.

Genau an dieser Stelle wird BioNxt interessant. Die Frage ist nicht, ob Mavenclad® funktioniert. Die Frage ist, ob es einen Weg gibt, denselben Wirkstoff in eine Form zu bringen, die effizienter aufgenommen wird, weniger Nebenwirkungen erzeugt und im Alltag besser akzeptiert wird. BioNxt muss Mavenclad® nicht verdrängen, um wertvoll zu werden. In dieser Marktlogik reicht schon ein plausibler Anteil an Patienten oder Regionen, die eine alternative Formulierung aus Gründen der Therapietreue und Verträglichkeit bevorzugen. Und genau dort beginnt die eigentliche Monetarisierung.

Warum der Markt jetzt anders hinsieht

Der Kapitalmarkt bezahlt keine Theorie, sondern den Moment, in dem aus einer Idee ein belastbarer Datenpunkt wird. Genau deshalb ist diese vergleichende PK-Studie so wichtig. Sie ist zwar noch keine Studie am Menschen, liefert aber ein erstes Signal, dass die Verabreichung als Film im direkten Vergleich besser funktionieren könnte als die Tablette.

BioNxt leitet daraus ab, dass das sublinguale ODF die Aufnahme effizienter machen könnte. Das könnte langfristig zu einer stabileren Wirkung beitragen und die systemische Belastung reduzieren. Ob daraus tatsächlich weniger Nebenwirkungen und eine niedrigere nötige Dosis resultieren, müssen weitere Daten zeigen.

BioNxt betont selbst, dass die vollständige interne Analyse noch läuft und weitere Informationen erst nach Abschluss der Berechnungen und der internen Validierung folgen. Und wie immer gilt: Tierdaten sind ein wichtiger Hinweis, aber keine Garantie für Ergebnisse beim Menschen. Trotzdem markiert dieser Schritt den Übergang in eine Phase, in der Daten die Bewertung treiben können.

Patente als Hebel: Warum BioNxt jetzt dealfähig wird

Biotech-Monetarisierung beginnt fast nie mit eigenem Vertrieb. Sie beginnt mit Schutzrechten, weil erst Exklusivität Partner dazu bringt, nicht nur zu prüfen, sondern ernsthaft zu verhandeln. Und genau hier hat BioNxt zuletzt geliefert.

In Eurasien ist der Schritt nicht mehr nur angekündigt, sondern vollzogen. Die Eurasische Patentorganisation hat BioNxt ein Patent für die sublinguale Cladribin Plattform offiziell erteilt, Patentnummer 051510, ausgestellt am 14. November 2025. Dieses Patent gilt in allen acht EAPO Mitgliedsstaaten und umfasst damit Armenien, Aserbaidschan, Belarus, Kasachstan, Kirgisistan, Russland, Tadschikistan und Turkmenistan. BioNxt spricht dabei von einem abgedeckten Markt mit mehr als 200 Millionen Menschen. Das Schutzrecht läuft bis zum 14. Juni 2043.

Parallel dazu hat die Tochtergesellschaft Vektor Pharma TF in Europa eine Intention to Grant der Europäischen Patentorganisation erhalten. Das ist das finale Stadium vor der Erteilung und signalisiert, dass die Kernkriterien wie Neuheit und erfinderischer Schritt erfüllt sind. In Kombination mit Eurasien spricht BioNxt selbst von einer adressierbaren Population von nahezu 1 Milliarde Menschen. Und das ist nicht nur Marketing. Die europäische Patentschiene kann grundsätzlich Schutz in 39 Mitgliedsstaaten ermöglichen, was laut EPO einem Gebiet mit rund 700 Millionen Einwohnern entspricht. Addiert man dazu die über 200 Millionen in den EAPO Staaten, landet man genau in der Größenordnung, die BioNxt hier als globalen IP Hebel beschreibt.

Warum ist das so wichtig. Daten ohne Patente sind schwer zu monetarisieren. Patente ohne Daten sind schwer zu verkaufen. Wenn beides zusammenkommt, kippt die Wahrnehmung. Aus einem Entwicklungsprojekt wird ein lizenzierbares Asset, und aus Gesprächen werden Verhandlungen. Genau deshalb wirken Deals jetzt plötzlich realistischer, nicht weil die Story schöner wird, sondern weil die Verhandlungsposition härter wird.

Der nächste Werttreiber: Plattform für gezielte Chemotherapie

BioNxt verfolgt eine klare Plattformstrategie: ODF zuerst, dann der nächste große Hebel in der Onkologie. Im Zentrum steht die ODF-Pipeline, angeführt vom Cladribin-ODF als Headliner, der bei Multiple Sklerose und perspektivisch auch bei Myasthenia Gravis adressiert werden soll. Darüber hinaus arbeitet BioNxt an weiteren ODF-Programmen, die alle auf derselben Logik basieren: bewährte Wirkstoffe in eine schluckfreie, sublinguale Filmform zu überführen, um Aufnahme, Alltagstauglichkeit und potenziell die Verträglichkeit zu verbessern.

Und genau hier endet die Story nicht. Mit der Plattform für gezielte Chemotherapie öffnet BioNxt einen zweiten, deutlich größeren Hebel, denn hier geht es um Präzisionsonkologie, in der Wirkstoffe nicht mehr den gesamten Körper belasten sollen, sondern möglichst lokal dort wirken, wo sie gebraucht werden. Dieser zweite Strang kann unabhängig vom MS-Programm in Partnerschaften münden und erweitert die potenzielle Käufergruppe auf ein ganz anderes Pharma- und Onkologie-Universum. Für Anleger entsteht daraus ein seltenes Profil: ein kurzfristig sichtbarer Trigger über die ODF-Validierung und gleichzeitig ein zusätzlicher Plattformwert, der sich über Onkologie-Deals und Lizenzmodelle entfalten kann.

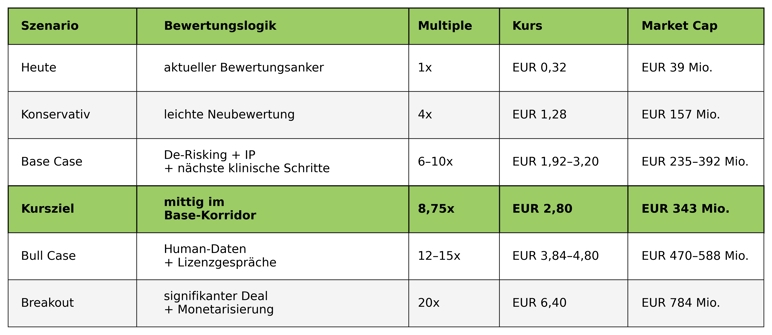

Kursziel EUR 2,80: Die Neubewertungs-Logik zum Nachrechnen

Das Kursziel von EUR 2,80 basiert nicht auf einer exakten Umsatzprognose, sondern auf der Idee einer Neubewertung, sobald Daten, Patente und Deal-Fähigkeit sichtbar zusammenkommen. Sobald aus Patentschutz, vergleichbaren PK-Daten und dem nächsten klinischen Schritt ein lizenzierbares Asset entsteht, bewertet der Markt BioNxt nicht mehr als Experiment, sondern als Plattform mit Deal-Potenzial. Entscheidend ist: BioNxt muss Mavenclad® nicht verdrängen. Schon ein kleiner Anteil an Patienten, die eine schluckfreie Alternative bevorzugen, kann wirtschaftlich relevant werden, weil Therapiekosten hoch sind und Pharma-Deals dort entstehen, wo Exklusivität und Differenzierung sichtbar werden.

Der Auslöser für ein solches Neubewertung ist in der Praxis fast immer derselbe: ein echter Deal. Lizenzverträge in der Pharmawelt kombinieren typischerweise eine Upfront-Zahlung, Meilensteine und laufende Royalties. Und genau hier liegt der Punkt, den der Markt oft erst spät einpreist: Sobald BioNxt nicht mehr nur Daten liefert, sondern einen Partner gewinnt, der für Exklusivität bezahlt, springt die Bewertung.

Denn die Ausgangslage ist extrem: Bei EUR 0,32 wird BioNxt auf Basis der ausstehenden Aktien derzeit nur mit rund 39 Mio. EUR bewertet. Das ist nicht die Bewertung eines skalierbaren Plattform-Assets, sondern die eines Projekts, das der Markt noch mit Risikoabschlag handelt.

Ein einfaches Royalty-Szenario zeigt, wie schnell diese Logik kippen kann. Erzielt ein Partner mit einem lizenzierten ODF-Produkt mittelfristig 50 Mio. EUR Jahresumsatz und BioNxt erhält 5 bis 10 Prozent Royalties, entspräche das 2,5 bis 5 Mio. EUR wiederkehrenden Einnahmen. Bei 150 Mio. EUR Umsatz wären es 7,5 bis 15 Mio. EUR, bei 300 Mio. EUR Umsatz 15 bis 30 Mio. EUR.

Und jetzt kommt der Hebel. Sobald der Markt beginnt, wiederkehrende Einnahmen, IP-Burggraben und Deal-Fähigkeit zusammenzudenken, rutscht BioNxt nicht mehr in die Kategorie von 39 Mio. EUR, sondern in ein Bewertungsfenster, das eher bei 200 bis 500 Mio. EUR liegt. Genau diese Größenordnung entspricht den Kursniveaus aus dem Base- und Bull-Korridor. Und in einem Breakout-Szenario mit einem signifikanten Deal ist auch eine Marktkapitalisierung jenseits von 800 Mio. EUR nicht mehr unvorstellbar.

Kommen wir zur Zahl, die den Unterschied zwischen Lesen und Handeln ausmacht. EUR 0,32 aktueller Kurs gegenüber EUR 2,80 Kursziel bedeutet ein Kurspotenzial von über 700 Prozent, also rund 8x. Das klingt extrem, aber genau deshalb sind Neubewertungsphasen in Biotech so brutal. Der Markt bewertet nicht linear. Er bewertet in Sprüngen. Wenn sich die Wahrnehmung von möglich zu plausibel verschiebt, reichen wenige Katalysatoren, um Bewertungsanker neu zu setzen. Die Minipig-Studie ist ein Validierungssignal. Der Patentstatus ist der Schutzhebel. Der Rest ist Nachrichtenfluss und Partnerschafts- und Lizenzfantasie auf Basis harter Daten.

Natürlich bleibt Risiko. Tierdaten sind keine Human-Daten, regulatorische Prozesse sind anspruchsvoll und Small-Cap-Unternehmen müssen Finanzierung und Timing sauber managen. Aber genau darin liegt die Asymmetrie für Frühinvestoren. Wer erst einsteigt, wenn alles in Human-Daten bewiesen ist, zahlt typischerweise die nächste Bewertung. Wer früher einsteigt, lebt mit Unsicherheit, bekommt aber den Multiplikator. Und in diesem Fall ist es keine blinde Wette, weil es nun einen direkten Vergleich gegen den Standard Mavenclad® gibt.

Fazit aus der Black Research Redaktion: Strong Buy

BioNxt steht an einem Punkt, an dem der Markt beginnen kann, anders hinzusehen. Eine vergleichende Minipig-PK-Studie deutet auf überlegene Bioverfügbarkeit des Cladribin-ODF gegenüber Mavenclad® hin. Und genau das ist der Kern: Nicht eine schöne Story treibt den nächsten Schritt, sondern ein messbarer Datenpunkt.

BioNxt verknüpft diese Ergebnisse mit einer klaren Logik. Eine effizientere Aufnahme kann perspektivisch die systemische Belastung reduzieren und damit die Grundlage schaffen, dosisabhängige Nebenwirkungen zu verringern. Gleichzeitig entsteht mit der schluckfreien Darreichungsform eine Alltagstauglichkeit, die in chronischen Indikationen oft über Therapietreue und damit über reale Wirksamkeit entscheidet.

Hinzu kommt der zweite Hebel, den viele Anleger zu spät einpreisen: Patente. Eurasien ist bereits final erteilt, Europa befindet sich im finalen Stadium vor der Erteilung. Damit wird aus Technologie Exklusivität, aus Exklusivität Verhandlungsmacht und aus Verhandlungsmacht die Chance auf Lizenzdeals. Genau diese Kombination markiert typischerweise den Übergang in eine neue Bewertungsphase.

Unsere Einschätzung bleibt daher eindeutig: Strong Buy. Kursziel EUR 2,80. Ausgehend von EUR 0,32 entspricht das einem Kurspotenzial von über 700 Prozent. Wer hier investiert, investiert nicht in ein Versprechen, sondern in eine Situation, in der Validierung und IP-Basis erstmals gleichzeitig sichtbar werden.

Die entscheidende Frage ist nicht, ob BioNxt eine Investment-Story erzählen kann. Die entscheidende Frage ist, wann der Markt akzeptiert, dass aus einer besseren Darreichungsform und einer breiten Schutzrechtsbasis ein wirtschaftlicher Hebel entsteht, der die Bewertung neu setzen kann.

Viel Spass beim Traden - Ihre Black Research Redaktion.

| Publiziert am | 18.01.2026, 14:58 Uhr |

| Aktualisiert am | 05.07.2026, 08:56 Uhr |

Aktuelle News zu BioNxt Solutions Inc.

Disclaimer, Hinweis auf Interessenkonflikte und Risikohinweis:

1. Art dieser Publikation

Dieser Beitrag ist eine Marketingmitteilung zur Aktie BioNxt Solutions Inc. im Sinne von § 63 Abs. 6 WpHG (Deutschland), § 39 WAG 2018 (Österreich) und Art. 68 FIDLEG (Schweiz). Er enthält keine Anlageempfehlungen gemäß § 85 WpHG oder Art. 20 der Marktmissbrauchsverordnung (MAR, EU Nr. 596/2014) und erfüllt nicht die gesetzlichen Anforderungen an Objektivität und Unabhängigkeit von Finanzanalysen.

Als Marketingmitteilung unterliegt dieser Beitrag keinem Handelsverbot vor Veröffentlichung. Es können daher zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren bestehen.

Hinweis für Leser in der Schweiz: Dieser Beitrag stellt keine Finanzanalyse gemäß Art. 3 lit. g FIDLEG dar und unterliegt nicht den dortigen Objektivitätspflichten. Dieser Beitrag wird nicht regelmäßig aktualisiert.

2. Transparenz: Wer steht hinter diesem Beitrag?

Dieser Beitrag ist Bestandteil einer bezahlten Werbekampagne. Die HBS Advisory GmbH sowie eingebundene Mitarbeiter und Partnerunternehmen erhalten für Vorbereitung, Erstellung und Verbreitung dieser Publikation eine Vergütung durch den Auftraggeber.

Bestehende Interessenkonflikte: Bitte beachten Sie folgende Hinweise.

- Vergütung: HBS Advisory GmbH wird vom Auftraggeber für diesen Beitrag entlohnt. Dadurch besteht ein wirtschaftliches Interesse an einer positiven Darstellung des Unternehmens.

- Aktienbesitz: Der Auftraggeber sowie ihm nahe stehende Personen oder Unternehmen halten zum Zeitpunkt der Veröffentlichung möglicherweise Aktien und/oder Optionen des besprochenen Unternehmens. Sie haben ein Interesse an Kurs- und Umsatzsteigerungen und können ihre Positionen jederzeit verändern.

- Kurseinfluss: Die Verbreitung dieses Beitrags kann die Nachfrage nach dem besprochenen Wertpapier und damit dessen Kurs beeinflussen. Bei Beendigung der Beauftragung kann dies entsprechend in die andere Richtung wirken.

- Es können weitere Empfehlungen zu diesem Unternehmen durch Dritte vorliegen oder zukünftig erscheinen.

3. Risikohinweise

- Totalverlustrisiko: Investments in die besprochenen Wertpapiere sind hochspekulativ. Der vollständige Verlust des eingesetzten Kapitals ist möglich. Bitte investieren Sie nur Kapital, dessen Verlust Sie sich leisten können.

- Keine persönliche Anlageberatung: Dieser Beitrag berücksichtigt weder Ihre persönliche finanzielle Situation noch Ihre Anlageziele oder Risikobereitschaft. Er ersetzt kein individuelles Beratungsgespräch mit einem zugelassenen Finanzberater oder Ihrer Hausbank.

- Keine Gewähr für Richtigkeit: Die enthaltenen Informationen stammen aus als zuverlässig geltenden Quellen, wurden jedoch nicht vollständig eigenständig verifiziert. HBS Advisory GmbH übernimmt keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität.

- Vergangenheit ist keine Garantie: Historische Kursentwicklungen, Prognosen und Szenarien sind kein verlässlicher Indikator für zukünftige Entwicklungen. Angegebene Kursziele sind unverbindliche Einschätzungen.

- Steuerliche Behandlung: Die steuerliche Behandlung von Kapitalanlagen hängt von den persönlichen Verhältnissen des Anlegers ab und kann sich künftig ändern. Bitte wenden Sie sich für steuerliche Fragen an einen Steuerberater.

4. Haftungsausschluss

Dieser Beitrag stellt kein öffentliches Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Er dient ausschließlich der Information und ersetzt keine auf Ihre persönlichen Verhältnisse abgestimmte Anlageberatung.

HBS Advisory GmbH haftet nicht für unmittelbare oder mittelbare Schäden, die aus der Nutzung dieser Publikation entstehen oder damit im Zusammenhang stehen. Für Inhalte verlinkter externer Websites sind ausschließlich deren Betreiber verantwortlich.

HBS Advisory GmbH ist nicht verpflichtet, diesen Beitrag zu aktualisieren, wenn sich die darin genannten Umstände, Einschätzungen oder Prognosen nach Veröffentlichung ändern.

5. Rechtsgrundlagen: Deutschland, Österreich, Schweiz

Deutschland: § 63 Abs. 6 WpHG (Klassifizierung als Marketingmitteilung), § 85 WpHG i.V.m. Art. 20 MAR (EU Nr. 596/2014) zur Offenlegung von Interessenkonflikten, UWG § 5a Abs. 4 (Kennzeichnungspflicht als Werbung), Medienstaatsvertrag (MStV) § 22 zum Trennungsgebot zwischen Werbung und redaktionellem Inhalt, BaFin-Leitlinien zu Finanzanalysen und Marketingmitteilungen.

Österreich: § 39 WAG 2018 (Klassifizierung als Werbemitteilung), § 2 UWG (AT) zum Verbot irreführender Geschäftspraktiken, Mediengesetz (MedienG) § 26 zur Kennzeichnungspflicht entgeltlicher Veröffentlichungen, FMA-Leitlinien zur Anlegerkommunikation.

Schweiz: Art. 68 FIDLEG (Klassifizierung als Werbemitteilung), Art. 3 lit. g FIDLEG zur Abgrenzung zur Finanzanalyse, UWG Art. 3 lit. b (CH) zum Verbot irreführender Angaben, FINMA-Rundschreiben zu Verhaltensregeln bei der Kundenkommunikation.

6. Verbreitungsbeschränkungen

Diese Publikation richtet sich an Leser in Deutschland, Österreich und der Schweiz sowie weiteren Ländern, in denen ihre Verbreitung nach lokalem Recht zulässig ist. Empfänger außerhalb dieser Länder sind selbst dafür verantwortlich, die für sie geltenden Beschränkungen zu prüfen.

Kein Angebot in folgenden Jurisdiktionen:

USA: Diese Publikation richtet sich nicht an US-Personen gemäß Securities Act 1933 und stellt kein Angebot zum Kauf von Wertpapieren in den USA dar.

Vereinigtes Königreich: Verbreitung nur im Einklang mit dem Financial Services and Markets Act 2000 (FSMA) und den Regelungen der FCA.

Australien: Keine Verbreitung gemäß Corporations Act 2001 (Cth) ohne entsprechende Lizenz.

7. Urheberrecht und Datenquellen

Kursdaten und Marktinformationen werden bereitgestellt von Twelve Data (twelvedata.com). Alle Marktdaten ohne Gewähr.

Diese Publikation ist urheberrechtlich geschützt. Nachdruck, Vervielfältigung oder Weitergabe, auch auszugsweise, sind ohne ausdrückliche schriftliche Genehmigung der HBS Advisory GmbH nicht gestattet.

und erhalten Sie die neuesten Aktienanalysen in ihrer Inbox