Darum gehts

- Auftragseingang Q1 2026: +50 Prozent konzernweit, +86 Prozent in den USA. Der Markt hat es noch nicht eingepreist.

- Weltmarktführer in Nordamerika und Europa. Defence wächst. Effizienzprogramm läuft schneller als geplant.

- Kursziel 58 EUR. Dividendenrendite 4,5 Prozent. Upside von rund 38 Prozent zum aktuellen Kurs.

Ein Konzern, der in Nordamerika und Europa den Markt für schwere Lastkraftwagen dominiert. Eine Aktie, die seit ihrem Hoch fast 40 Prozent verloren hat. Und ein Auftragseingang, der im ersten Quartal 2026 um 50 Prozent explodiert , in den USA sogar um 86. Irgendetwas passt hier nicht zusammen. Die Frage ist nur: Hat der Markt recht, oder schläft er gerade durch eine der klarsten Erholungsgeschichten des Jahres?

Stellen Sie sich vor, Sie sind Spediteur in Texas. Ihre Flotte ist alt. Zwei Jahre lang haben Sie keine neuen Trucks bestellt , die Zinsen waren hoch, die Konjunktur schwächelte, die Unsicherheit war zu groß. Jetzt dreht die Wirtschaft, Ihre Aufträge steigen, und Ihr Wartungsbudget explodiert. Sie brauchen neue Fahrzeuge. Dringend. Genau dieses Muster spielt sich gerade im nordamerikanischen Truck-Markt ab , und Daimler Truck sitzt mit seinen Marken Freightliner und Western Star mitten im Epizentrum dieser Nachfragewelle.

Der Markt starrt jedoch auf die schwachen Q1-2026-Zahlen: Gewinneinbruch, sinkende Marge, negativer Free Cashflow. Er sieht den Rauch , nicht das Feuer dahinter. Black Research sieht das Feuer.

Das Unternehmen: Wer Daimler Truck wirklich ist

Seit dem Spin-off von Mercedes-Benz Ende 2021 ist Daimler Truck ein eigenständiger DAX-Konzern , und einer der mächtigsten Nutzfahrzeughersteller der Welt. Das Markenportfolio liest sich wie ein Pflichtenheft für globale Logistik: Freightliner und Western Star dominieren Nordamerikas Fernverkehr, Mercedes-Benz Trucks hält in Europa Spitzenpositionen, FUSO bedient Asien von Japan bis Indonesien, und BharatBenz erschließt Indien. Dazu kommt eine Bussparte mit Marken wie Thomas Built, Setra und Mercedes-Benz , und ein schnell wachsendes Segment für militärische Nutzfahrzeuge, das in der aktuellen Bewertung kaum eine Rolle spielt, aber bald eine spielen sollte.

Eine Chefin, die liefert

CEO Karin Rådström, seit 2022 an der Spitze, hat in einem denkbar schwierigen Marktumfeld bewiesen, was gutes Management bedeutet: Die Marge blieb in der Zielspanne. Das Effizienzprogramm „Cost Down Europe" läuft schneller als geplant. Die Dividende wurde trotz Gewinnrückgang stabil gehalten. Und die Jahresprognose für 2026 wurde nach dem enttäuschenden Q1 bestätigt , keine leere Geste in einem Umfeld, in dem viele Konzerne ihre Guidance kassieren.

Was der Markt vergisst: Ein Nutzfahrzeugkonzern mit über 100.000 Mitarbeitern, mehr als 40 Produktionsstätten und struktureller Marktführerschaft in zwei der profitabelsten Märkte der Welt verliert diese Position nicht in einem schwachen Lkw-Zyklus. Er wartet, bis der Zyklus dreht. Und dann verdient er sehr gut.

Foto: Daimler Truck setzt auf Wachstum im Defence-Bereich

(Bildquelle: Daimler Truck Media-Center © Daimler Truck AG)

Zitat

Karin Rådström, Vorstandsvorsitzende Daimler Truck, Jahresergebniskonferenz März 2026

Die Investment-These: Drei Kurstreiber , einer davon wird unterschätzt

Kurstreiber 1 · Nordamerika: Das Auftragsbuch brennt

Der nordamerikanische Markt für Class-8-Trucks ist der wichtigste und profitabelste Einzelmarkt von Daimler Truck. Und er durchläuft gerade das, was Branchenkenner kennen wie ein altes Lied: den klassischen Nachholzyklus. Nach zwei Jahren mit historisch schwachen Bestellungen , ausgelöst durch Zinshoch, Logistikflaute und Investitionszurückhaltung der Speditionen , öffnen die Flottenbetreiber wieder ihre Auftragsbücher.

Das Ergebnis: Der Auftragseingang von Trucks North America stieg im ersten Quartal 2026 um 86 Prozent gegenüber dem Vorjahr. Konzernweit lag das Plus bei 50 Prozent auf 114.043 Einheiten. Das ist kein statistisches Rauschen. Das ist ein Wendepunkt. Auftragseingänge sind der Frühindikator im Nutzfahrzeuggeschäft: Heute bestellt, in sechs bis zwölf Monaten ausgeliefert und in Umsatz umgewandelt. Wer Q1 2026 als schwaches Quartal bewertet, schaut auf das falsche Signal.

Das Management selbst gibt die Richtung vor: Für Nordamerika wird bereits im zweiten Quartal 2026 eine operative Marge am oberen Rand der Jahresguidance von 6–8 % erwartet , nach mageren 5,4 % in Q1. Das zweite Halbjahr 2026 dürfte das Bild dramatisch verändern.

Kurstreiber 2 · Defence: Das stille Milliarden-Geschäft

Europa rüstet auf. Kein politisches Statement , sondern eine Marktrealität. Die NATO-Mitgliedstaaten erhöhen ihre Verteidigungsbudgets, und militärische Logistik braucht Fahrzeuge. Robuste, bewährte, schnell verfügbare Nutzfahrzeuge , genau das, was Daimler Truck seit Jahrzehnten baut.

Mit dem Zetros und einem breiten Portfolio militärischer Sonderfahrzeuge ist der Konzern in diesem Markt tief verankert. Seit Anfang 2025 wird das Segment unter der Strategie „Grow and Invest" systematisch ausgebaut: neue Partnerschaften, neue Produktlinien, Präsenz auf der IDEX in Abu Dhabi. Im Geschäftsbericht 2025 erwähnte CEO Rådström ausdrücklich „bedeutende Auftragseingänge" im Defence-Bereich , eine Formulierung, die man in Jahresberichten nicht leichtfertig wählt.

Der entscheidende Punkt: Kein einziger Analystenreport bepreist diesen Wachstumsmotor angemessen. Defence läuft bei Daimler Truck noch unter dem Radar. Das ändert sich , und wenn der Markt das einpreist, dürfte das den Bewertungsabschlag gegenüber Peers beschleunigt schließen.

Kurstreiber 3 · Effizienz trifft Volumen: Der Margenhebel

„Cost Down Europe" ist kein PR-Begriff , es ist ein laufendes Programm mit konkreten Zielen. Die geplanten Nettoeinsparungen von mindestens 250 Mio. € sollen schneller realisiert werden als ursprünglich geplant. Sinkende Stückkosten plus steigende Volumina gleich überproportionales Margenwachstum. Das ist elementare Operatingleveragelogik , aber der Markt scheint zu vergessen, wie mächtig dieser Hebel bei einem Konzern mit 45 Milliarden Euro Umsatz sein kann.

Gleichzeitig verbessert sich die Finanzstruktur spürbar: Der Free Cashflow soll 2026 auf 2,7–3,2 Mrd. € steigen , mehr als doppelt so hoch wie die 1,8 Mrd. € von 2025. Dazu kommen erwartete Zuflüsse von rund 1,5 Milliarden Euro aus der Fuso-Hino-Integration. Die Bilanz wird kräftiger. Der Spielraum für Dividenden, Rückkäufe und Investitionen wächst.

Fundamentaldaten: Die Geschichte in Zahlen

Drei Jahre Daimler Truck , von Rekordjahr zur Talsohle und zurück. Wer die Zahlen im Kontext liest, erkennt: Das Unternehmen wurde nicht strukturell beschädigt. Es wurde zyklisch belastet. Das ist der entscheidende Unterschied zwischen einer Bewertungsfalle und einer Bewertungschance.

Das Bild ist eindeutig: Umsatz und Gewinn folgten dem Markt nach unten , aber die Marge blieb in der Zielspanne, und die Dividende wurde nicht gekürzt. Beides sind starke Signale für operative Resilienz. Und die stabilen 1,90 € Dividende trotz EPS-Rückgang von 3,64 auf 2,56 Euro zeigt: Das Management glaubt an die Erholung und will Aktionäre nicht durch Ausschüttungskürzungen bestrafen. Bei einem Kurs von ~42 € ergibt das eine Dividendenrendite von rund 4,5 Prozent , mehr als die meisten Bundesanleihen, ohne Laufzeitbindung.

Ein Detail für aufmerksame Leser: Der Auftragseingang stieg 2025 gegenüber dem Vorjahr bereits leicht um 2 % auf 425.458 Einheiten. Der Markt hat seinen Boden gefunden, noch bevor die Absatzzahlen es zeigten. Q1 2026 mit dem 50-%-Sprung bestätigt: Der Boden ist passiert.

Marktpotenzial: Warum das Beste noch kommt

Der globale Nutzfahrzeugmarkt steht an der Schwelle zu einem Jahrzehnt der Transformation. Elektromobilität, Wasserstoffantriebe, autonomes Fahren, digitale Flottensteuerung , all das wird den Markt in den nächsten zehn Jahren grundlegend verändern. Und Daimler Truck ist nicht der Beobachter dieser Transformation: Es ist einer der wenigen Konzerne weltweit, die die Ressourcen, das Netzwerk und die Technologie haben, um sie zu gestalten.

Der eActros 600 mit bis zu 500 Kilometern Reichweite läuft 2026 in Wörth am Rhein in die Serienproduktion. Die bundesweite „eActros & Friends" Roadshow im Mai 2026 , 24 Standorte in Deutschland, neun Elektro-Fahrzeuge im Konvoi , ist kein Marketing-Spektakel, sondern ein klares Signal: Die Elektrifizierung des Fernverkehrs beginnt jetzt, nicht in zehn Jahren. Der batterieelektrische Absatz stieg in Q1 2026 bereits auf 742 Einheiten, ein Plus von 26 % gegenüber Q1 2025.

Für die klassischen Märkte gilt: Der globale adressierbare Markt für schwere Lkw (Class 8 in den USA, >16t in Europa) bewegt sich im dreistelligen Milliardenbereich jährlich. Daimler Truck hält in seinen Kernmärkten strukturelle Marktanteile zwischen 25 und 40 %. Diese Marktführerschaft ist nicht durch kurzfristige Preisaktionen zu kopieren , sie ist das Ergebnis von Jahrzehnten Technologieentwicklung, Händlernetzen, Ersatzteilversorgung und Kundenloyalität.

Dazu kommen strukturelle Treiber in Europa: CO₂-Flottenregulierung, Förderung für emissionsfreie Nutzfahrzeuge, Reinvestitionsbedarf in alternde Flotten. Das Bild ist klar: Die Nachfrage geht nicht weg. Sie hat sich verzögert , und holt jetzt auf.

Foto: eActros 600 testet auf Langstrecke zwischen Deutschland und Schweden

(Bildquelle: Daimler Truck Media-Center © Daimler Truck AG)

Peer-Group-Vergleich: Abschlag ohne Grund

Im direkten Vergleich mit den wichtigsten börsennotierten Nutzfahrzeugkonzernen zeigt sich ein aufschlussreiches Bild: Daimler Truck handelt trotz vergleichbarer oder überlegener Marktposition mit einem klaren Bewertungsabschlag , und das ausgerechnet am zyklischen Tiefpunkt, wenn die Erholung bereits angekündigt ist.

Daimler Truck handelt günstiger als Volvo , obwohl Daimler in Nordamerika (dem margenreichsten Einzelmarkt) und Europa gemeinsam mit Volvo die Marktführerschaft teilt. Der Abschlag hat eine einfache Erklärung: Der Markt bewertet den aktuellen Zyklustief als Normalzustand. Das ist ein Fehler. Historisch hat Daimler Truck in der Normalisierungsphase nach einem Zyklustief Margen von 9–11 % erzielt , deutlich über der aktuellen Guidance. Ein Re-Rating auf Volvo-Niveaus allein würde das Kurspotenzial um 15–20 % steigern. Hinzu kommt das Margenwachstum, das die Earnings-Schätzungen nach oben zieht.

Zum Vergleich lohnt ein Blick in die Geschichte: Als Volvo Group nach dem Zyklustief 2015/16 in die Erholung eintrat, verdreifachte sich die Aktie innerhalb von vier Jahren. Wir erwarten keine Verdreifachung von Daimler Truck , aber die strukturelle Logik ist dieselbe.

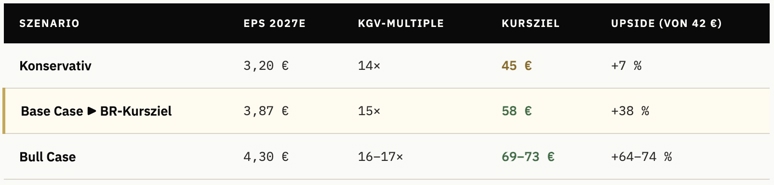

Kursziel 58 EUR: Nachvollziehbar zum Nachrechnen

Black Research nutzt einen mehrstufigen Bewertungsansatz. Das Kursziel von 58 € leitet sich wie folgt ab:

Schritt 1 , EPS-Normalisierung: Das EPS im Zyklustief 2025 lag bei 2,56 €. Der Analystenkonsens erwartet für 2026 eine deutliche Erholung. Basierend auf der bestätigten Jahresguidance (ROS 6–8 %, FCF 2,7–3,2 Mrd. €) und dem 50-%-Auftragssprung modelliert Black Research ein normalisiertes EPS von 3,80–3,90 € für 2027 , annähernd dem Niveau von 2024 (3,64 €), aber mit Rückenwind durch Effizienzgewinne.

Schritt 2 , Fairer Multiple: Im Peer-Group-Mittel handelt der Sektor bei 15–16× Earnings. Für Daimler Truck setzen wir , konservativ , ein KGV von 15× an. Das liegt unter dem Volvo-Premium, aber über dem aktuellen Bewertungsniveau, das den Zyklustief überbewertet.

Schritt 3 , Kurszielableitung: EPS 3,87 € × Multiple 15 = 58 € Kursziel auf 12-Monatssicht.

Was für den Base Case spricht: Ein normalisiertes EPS von 3,87 € ist keine aggressive Annahme , es entspricht dem 2024er Niveau zuzüglich moderater Effizienzgewinne. Der Markt wird Daimler Truck nicht dauerhaft auf Zyklustief-Multiples halten, wenn die Auftragsbücher voll sind und die Margen steigen. Das ist keine Frage des Ob , sondern des Wann.

Was den Bull Case auslösen könnte: Eine schnellere Normalisierung der US-Marge (zurück auf 10–12 %, wie 2022/23), eine Höherbewertung des Defence-Segments durch den Markt oder ein weiterer Schub durch die Elektromobilitätswende. All das ist plausibel , aber nicht in unserem Baseszenario enthalten.

Was das konservative Szenario bedeutet: Selbst bei 45 € mit stabiler Dividende von 1,90 € ergibt sich eine Gesamtrendite von rund 12 % , solide für ein DAX-Blue-Chip in einem Übergangsjahr.

Risiken: Was den Kurs bremsen kann

US-Zölle und Handelspolitik

Nordamerika ist das margenreichste Segment. Neue oder verschärfte Importzölle auf Fahrzeugteile aus Mexiko oder Asien könnten die Profitabilität von Trucks North America strukturell belasten. In Q1 2026 waren Zölle bereits ein ausdrücklich genannter Belastungsfaktor. Das Risiko bleibt politisch und damit schwer kalkulierbar.

Zyklusrisiko: Was, wenn die Erholung ausbleibt?

Der Nutzfahrzeugmarkt ist strukturell zyklisch. Eine erneute Eintrübung der US-Wirtschaft, steigende Transportüberkapazitäten oder ein Wiederaufflammen der Zinsproblematik bei Spediteuren könnte den Erholungszyklus verzögern oder brechen. Die starken Auftragseingänge wären dann ein falsches Signal.

Elektro-Transformation: Kosten vor Erlösen

Der Weg zur Elektrifizierung ist kapitalintensiv. Verzögerungen bei Batteriepartnern , im Q1 2026 wurde eine Abschreibung auf eine US-Batteriefirma gebucht , oder regulatorische Unsicherheiten können die Profitabilität übergangsweise belasten. Der eActros ist ein starkes Produkt; ob er in der Marge mit Dieselfahrzeugen mithalten kann, bleibt abzuwarten.

Wettbewerb durch chinesische Hersteller

Sinotruk, FAW und SAIC-Iveco expandieren aggressiv in Emerging Markets und drängen mit staatlicher Unterstützung auch in Randmärkte Europas und Afrikas. Langfristig könnte das die Marktanteile vor allem im Niedrigpreissegment unter Druck setzen.

Schwächeres H2 2026 als erwartet

Das Management hat ein stärkeres zweites Halbjahr in Aussicht gestellt, und die Auftragsdynamik spricht dafür. Sollte die Lieferkettenlogistik oder Produktionskapazität die Auslieferungen verzögern, könnten die Zahlen hinter den Erwartungen zurückbleiben.

Fazit der Black Research Redaktion: Buy

Daimler Truck ist keine Wachstumsaktie mit 50-%-Umsatzsprüngen pro Jahr. Es ist etwas Selteneres: ein globaler Weltmarktführer in einem zyklischen Kernsektor, der am Tiefpunkt eines Zyklus handelt , und gleichzeitig drei strukturelle Kurstreiber hat, die der Markt noch nicht vollständig einpreist.

Die Nordamerika-Erholung ist keine Spekulation, sie steht in den Büchern. Ein Auftragssprung von 86 % in den USA ist ein Frühindikator, der in zwei bis drei Quartalen in den GuV-Zahlen sichtbar werden wird. Das Management bestätigt die Jahresprognose, erwartet ein starkes zweites Halbjahr, und sieht die US-Marge bereits in Q2 wieder am oberen Ende der Guidance. Die schwachen Q1-Zahlen sind ein Auslaufprodukt des Vorjahreszyklus , nicht ein Blick in die Zukunft.

Das Defence-Segment ist ein echter, struktureller Wachstumsmotor, der in keinem Bewertungsmodell angemessen berücksichtigt wird. In einer Zeit, in der Europa seine militärische Logistikkompetenz systematisch aufbaut, sitzt Daimler Truck mit dem Zetros und einer Jahrzehnte-langen Expertise in der ersten Reihe.

Das Effizienzprogramm läuft schneller als geplant. Der Free Cashflow verdoppelt sich nahezu. Die Dividende liefert 4,5 % jährlich, unabhängig davon, ob das Kursziel in 9 oder 15 Monaten erreicht wird.

Der Analystenkonsens liegt bei ~47 €. Goldman Sachs hat jüngst auf 45 € erhöht , mit der Einstufung „Neutral". Black Research ist überzeugter. Unser Kursziel von 58 € auf 12-Monatssicht basiert auf einer EPS-Normalisierung in Richtung 3,87 € und einem fairen KGV von 15× , konservativ, datenbasiert, nachvollziehbar. Im Bull Case , schnellere Margenerholung plus Defence-Re-Rating , ist 70 € kein unrealistisches Szenario.

Den besten Zeitpunkt, einen Weltmarktführer zu kaufen, erkennt man daran, dass die Mehrheit noch zweifelt, obwohl die Auftragsbücher bereits schreien.

Viel Erfolg beim Traden!

| Publiziert am | 01.06.2026, 11:23 Uhr |

| Aktualisiert am | 21.06.2026, 10:09 Uhr |

Aktuelle News zu Daimler Truck Holding AG

Veröffentlichung einer Kapitalmarktinformation

Veröffentlichung einer Kapitalmarktinformation

Veröffentlichung einer Kapitalmarktinformation

Disclaimer, Hinweis auf Interessenkonflikte und Risikohinweis:

1. Art dieser Publikation

Dieser Beitrag ist eine Marketingmitteilung zur Aktie Daimler Truck Holding AG im Sinne von § 63 Abs. 6 WpHG (Deutschland), § 39 WAG 2018 (Österreich) und Art. 68 FIDLEG (Schweiz). Er enthält keine Anlageempfehlungen gemäß § 85 WpHG oder Art. 20 der Marktmissbrauchsverordnung (MAR, EU Nr. 596/2014) und erfüllt nicht die gesetzlichen Anforderungen an Objektivität und Unabhängigkeit von Finanzanalysen.

Als Marketingmitteilung unterliegt dieser Beitrag keinem Handelsverbot vor Veröffentlichung. Es können daher zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren bestehen.

Hinweis für Leser in der Schweiz: Dieser Beitrag stellt keine Finanzanalyse gemäß Art. 3 lit. g FIDLEG dar und unterliegt nicht den dortigen Objektivitätspflichten. Dieser Beitrag wird nicht regelmäßig aktualisiert.

2. Transparenz: Wer steht hinter diesem Beitrag?

Dieser Beitrag ist Bestandteil einer bezahlten Werbekampagne. Die HBS Advisory GmbH sowie eingebundene Mitarbeiter und Partnerunternehmen erhalten für Vorbereitung, Erstellung und Verbreitung dieser Publikation eine Vergütung durch den Auftraggeber.

Bestehende Interessenkonflikte: Bitte beachten Sie folgende Hinweise.

- Vergütung: HBS Advisory GmbH wird vom Auftraggeber für diesen Beitrag entlohnt. Dadurch besteht ein wirtschaftliches Interesse an einer positiven Darstellung des Unternehmens.

- Aktienbesitz: Der Auftraggeber sowie ihm nahe stehende Personen oder Unternehmen halten zum Zeitpunkt der Veröffentlichung möglicherweise Aktien und/oder Optionen des besprochenen Unternehmens. Sie haben ein Interesse an Kurs- und Umsatzsteigerungen und können ihre Positionen jederzeit verändern.

- Kurseinfluss: Die Verbreitung dieses Beitrags kann die Nachfrage nach dem besprochenen Wertpapier und damit dessen Kurs beeinflussen. Bei Beendigung der Beauftragung kann dies entsprechend in die andere Richtung wirken.

- Es können weitere Empfehlungen zu diesem Unternehmen durch Dritte vorliegen oder zukünftig erscheinen.

3. Risikohinweise

- Totalverlustrisiko: Investments in die besprochenen Wertpapiere sind hochspekulativ. Der vollständige Verlust des eingesetzten Kapitals ist möglich. Bitte investieren Sie nur Kapital, dessen Verlust Sie sich leisten können.

- Keine persönliche Anlageberatung: Dieser Beitrag berücksichtigt weder Ihre persönliche finanzielle Situation noch Ihre Anlageziele oder Risikobereitschaft. Er ersetzt kein individuelles Beratungsgespräch mit einem zugelassenen Finanzberater oder Ihrer Hausbank.

- Keine Gewähr für Richtigkeit: Die enthaltenen Informationen stammen aus als zuverlässig geltenden Quellen, wurden jedoch nicht vollständig eigenständig verifiziert. HBS Advisory GmbH übernimmt keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität.

- Vergangenheit ist keine Garantie: Historische Kursentwicklungen, Prognosen und Szenarien sind kein verlässlicher Indikator für zukünftige Entwicklungen. Angegebene Kursziele sind unverbindliche Einschätzungen.

- Steuerliche Behandlung: Die steuerliche Behandlung von Kapitalanlagen hängt von den persönlichen Verhältnissen des Anlegers ab und kann sich künftig ändern. Bitte wenden Sie sich für steuerliche Fragen an einen Steuerberater.

4. Haftungsausschluss

Dieser Beitrag stellt kein öffentliches Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Er dient ausschließlich der Information und ersetzt keine auf Ihre persönlichen Verhältnisse abgestimmte Anlageberatung.

HBS Advisory GmbH haftet nicht für unmittelbare oder mittelbare Schäden, die aus der Nutzung dieser Publikation entstehen oder damit im Zusammenhang stehen. Für Inhalte verlinkter externer Websites sind ausschließlich deren Betreiber verantwortlich.

HBS Advisory GmbH ist nicht verpflichtet, diesen Beitrag zu aktualisieren, wenn sich die darin genannten Umstände, Einschätzungen oder Prognosen nach Veröffentlichung ändern.

5. Rechtsgrundlagen: Deutschland, Österreich, Schweiz

Deutschland: § 63 Abs. 6 WpHG (Klassifizierung als Marketingmitteilung), § 85 WpHG i.V.m. Art. 20 MAR (EU Nr. 596/2014) zur Offenlegung von Interessenkonflikten, UWG § 5a Abs. 4 (Kennzeichnungspflicht als Werbung), Medienstaatsvertrag (MStV) § 22 zum Trennungsgebot zwischen Werbung und redaktionellem Inhalt, BaFin-Leitlinien zu Finanzanalysen und Marketingmitteilungen.

Österreich: § 39 WAG 2018 (Klassifizierung als Werbemitteilung), § 2 UWG (AT) zum Verbot irreführender Geschäftspraktiken, Mediengesetz (MedienG) § 26 zur Kennzeichnungspflicht entgeltlicher Veröffentlichungen, FMA-Leitlinien zur Anlegerkommunikation.

Schweiz: Art. 68 FIDLEG (Klassifizierung als Werbemitteilung), Art. 3 lit. g FIDLEG zur Abgrenzung zur Finanzanalyse, UWG Art. 3 lit. b (CH) zum Verbot irreführender Angaben, FINMA-Rundschreiben zu Verhaltensregeln bei der Kundenkommunikation.

6. Verbreitungsbeschränkungen

Diese Publikation richtet sich an Leser in Deutschland, Österreich und der Schweiz sowie weiteren Ländern, in denen ihre Verbreitung nach lokalem Recht zulässig ist. Empfänger außerhalb dieser Länder sind selbst dafür verantwortlich, die für sie geltenden Beschränkungen zu prüfen.

Kein Angebot in folgenden Jurisdiktionen:

USA: Diese Publikation richtet sich nicht an US-Personen gemäß Securities Act 1933 und stellt kein Angebot zum Kauf von Wertpapieren in den USA dar.

Vereinigtes Königreich: Verbreitung nur im Einklang mit dem Financial Services and Markets Act 2000 (FSMA) und den Regelungen der FCA.

Australien: Keine Verbreitung gemäß Corporations Act 2001 (Cth) ohne entsprechende Lizenz.

7. Urheberrecht und Datenquellen

Kursdaten und Marktinformationen werden bereitgestellt von Twelve Data (twelvedata.com). Alle Marktdaten ohne Gewähr.

Diese Publikation ist urheberrechtlich geschützt. Nachdruck, Vervielfältigung oder Weitergabe, auch auszugsweise, sind ohne ausdrückliche schriftliche Genehmigung der HBS Advisory GmbH nicht gestattet.

und erhalten Sie die neuesten Aktienanalysen in ihrer Inbox