ayPal ist ein börsennotierter Betreiber eines Online-Bezahldienstes, der zur Begleichung von Mittel- und Kleinbeträgen zum Beispiel beim Ein- und Verkauf im Online -Handel genutzt werden können. Nach eigenen Angaben hat PayPal mehr als 277 Millionen aktive Nutzer in über 200 Währungen mit der Möglichkeit von Zahlungen in über 100 Währungen. Ende 2020 gab es weltweit 377 Millionen genutzte Kundenkonten. Der Nettogewinn im Geschäftsjahr 2020 betrug 4,2 Milliarden US-Dollar. Der Sitz des Unternehmens ist San José, das europäische Tochterunternehmen ist PayPal (Europe) S.à r.l. & Cie, S.C.A. mit Sitz in Luxemburg.

(Bildquelle: vpnoverview)

Der Digital-Payment-Gigant muss sich mit nachlassenden makroökonomischen Bedingungen auseinandersetzen

Da jeder mehr Zeit als je zuvor zu Hause verbringt und persönliche Einkäufe in den Tiefen der Pandemie vermeidet, war PayPal Holdings mit seiner beherrschenden Stellung im Bereich der elektronischen Zahlungen ein großer Gewinner als Umsatz und als Nutzerbasis geflutet.

Aber das Verbraucherverhalten hat sich normalisiert, und die US-Wirtschaft scheint sich angesichts steigender Zinsen zu verlangsamen.

Infolgedessen erlebt PayPal selbst eine schwierige Phase, und die Aktien sind im Jahr 2022 um atemberaubende 55 % gefallen, verglichen mit dem Rückgang des S&P 500 um 24 %. Ist jetzt ein guter Zeitpunkt, den Pessimismus des Marktes auszunutzen und diesen Fintech-Pionier zu kaufen?

(Bildquelle: paymentscardsandmobile)

Eine dramatische Verlangsamung

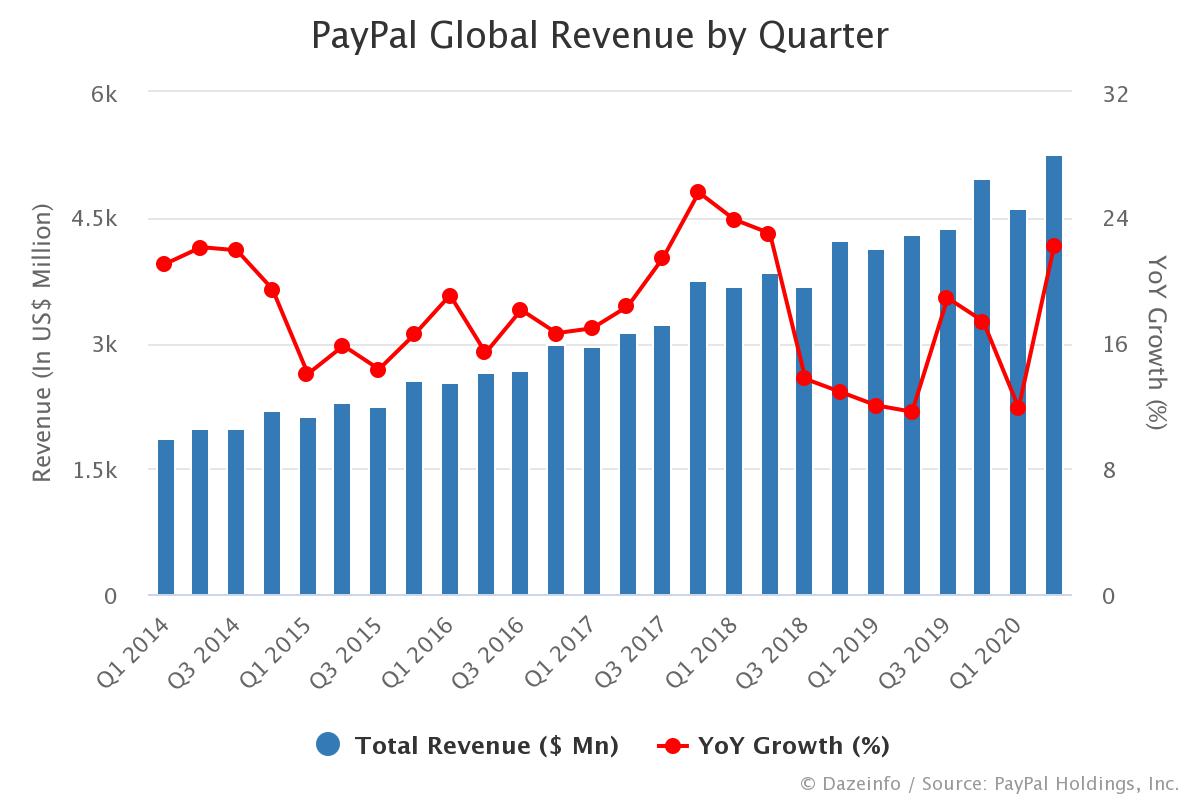

Im letzten Quartal (das am 30. Juni endete) erzielte PayPal einen Umsatz von 6,8 Milliarden US-Dollar, was nur 9,1 % mehr war als im Vorjahreszeitraum. Dies steht einem Anstieg von 18,6 % im zweiten Quartal 2021 gegenüber. Darüber hinaus stieg das Gesamtzahlungsvolumen, eine wichtige Leistungskennzahl, die PayPal-Investoren verfolgen sollten, im Jahresvergleich um 9 % auf 340 Milliarden US-Dollar. Fairerweise ist das immer noch eine gewaltige Summe, aber die Wachstumsrate ist in den letzten Quartalen dramatisch gesunken. Und um die Sache noch schlimmer zu machen, verzeichnete das Unternehmen im zweiten Quartal einen Nettoverlust von 341 Millionen US-Dollar, den ersten Quartalsverlust für das Unternehmen seit dem ersten Quartal 2014.

Der anhaltende Plan der Federal Reserve, die Zinssätze aggressiv zu erhöhen, um die steigende Inflation zu zähmen, wirkt sich nachteilig auf das Geschäft von PayPal aus. Die Käufe, die ihre Plattform dominieren, tendieren in Richtung Ermessensspielraum, Dinge, die als erste gekürzt werden, wenn sich die Wirtschaft verschlechtert.

Infolgedessen war das Management aufgrund des sich abschwächenden Umfelds gezwungen, die Umsatzprognose für 2022 zweimal zu senken, und erwartet nun, dass die Umsätze im Jahresvergleich um 10 % steigen werden. Es hob jedoch die Prognose für das Gesamtjahr 2022 für den bereinigten Gewinn je Aktie auf 3,92 US-Dollar zur Halbzeit an. Kostensenkungen in Höhe von 900 Millionen US-Dollar in diesem Jahr werden sicherlich dazu beitragen, das Gewinnziel zu erreichen.

Es sollte die Sorgen der Anleger zerstreuen, dass diese Makroprobleme nicht spezifisch für das Geschäft von PayPal sind. Unternehmen in der gesamten Wirtschaft müssen sich mit steigender Inflation, höheren Zinssätzen und preisbewussteren Verbrauchern auseinandersetzen. Im Fall von PayPal ist es definitiv in einer Position, die stark genug ist, dass es kein Problem haben sollte, mit dem kurzfristigen Gegenwind umzugehen.

(Bildquelle: kinsta)

Wachstumsausblick

PayPal befindet sich als Unternehmen immer noch fest im Wachstumsmodus. Zum 30. Juni zählte das Unternehmen 429 Millionen aktive Konten, was einem Anstieg von 6 % gegenüber dem Vorjahreszeitraum und 50 % gegenüber dem zweiten Quartal 2019 entspricht. Und in den letzten drei Jahren (2019, 2020, 2021), Jahresumsatz und Das Gewinnwachstum betrug durchschnittlich 18 % bzw. 23 %.

Das Führungsteam nahm sein früheres Ziel, bis 2025 satte 750 Millionen aktive Konten zu erreichen, zurück und konzentriert sich nun ganz darauf, höherwertige Benutzer anzuziehen, die häufig mit den Diensten von PayPal Geschäfte tätigen. Dies sollte hoffentlich im Laufe der Zeit zu höheren Einnahmen pro Kunde führen. Und mit weniger als 50 % Verbraucherdurchdringung in wichtigen Märkten wie den USA, Kanada und Deutschland gibt es viel Potenzial.

Dennoch agiert PayPal in einem äußerst wettbewerbsintensiven Markt. Zahlungen sind ein lukratives Geschäftsmodell, daher ist es nicht verwunderlich, dass das Unternehmen einen fairen Anteil an Konkurrenten hat, insbesondere Block (ehemals Square).

Aber PayPal ist eine Cash-generierende Maschine. Obwohl das Unternehmen im letzten Quartal rote Zahlen geschrieben hat, erwartet das Management für das gesamte Jahr 2022 einen freien Cashflow von 5 Milliarden US-Dollar. Kombinieren Sie dies mit einer Netto-Cash-Position von 5 Milliarden US-Dollar, und Sie haben eine robuste Bilanz, die dem Wetter standhalten kann irgendein Sturm.

Es ist lächerlich anzunehmen, dass das aufkeimende Wachstum bei digitalen Zahlungen und E-Commerce, das wir in den Tiefen der Pandemie erlebt haben, auf unbestimmte Zeit anhalten kann. Das ist einfach nicht wahrscheinlich. Aber die säkulare Verschiebung in diesen beiden Bereichen ist ein langfristiger Trend, der den Erfolg von PayPal in den kommenden Jahren zweifellos unterstützen wird. Online-Shopping macht nur etwa 20 % der Einzelhandelsumsätze in den USA aus. Da dies weiter zunimmt, sollte PayPal davon profitieren.

(Bildquelle: dazeinfo)

Aktuelle Bewertung

Da die Aktien gegenüber ihrem Allzeithoch vom Juli 2021 um 72 % gefallen sind, wird die Aktie von PayPal jetzt mit einem erwarteten Kurs-Gewinn-Verhältnis von unter 22 gehandelt. Dies bedeutet, dass die Aktien derzeit etwa halb so teuer sind wie über dem Vorjahr letzten Fünfjahreszeitraum gemäß dieser Bewertungskennzahl. Und das könnte bedeuten, dass es jetzt ein guter Zeitpunkt ist, die Aktie aufzustocken.

Es besteht kein Zweifel, dass PayPal, ebenso wie viele andere Unternehmen, mit ernsthaftem Gegenwind konfrontiert ist. Aber die marktbeherrschende Stellung des Unternehmens in seiner Branche, gepaart mit einem starken Finanzprofil, sind ein solides Investmentargument, insbesondere für diejenigen Investoren, die über die kurzfristige wirtschaftliche Unsicherheit hinwegsehen können.

Aktuelle News zu PayPal Holdings Inc

In Kürze finden Sie hier News zu PayPal Holdings Inc

Disclaimer, Hinweis auf Interessenkonflikte und Risikohinweis:

1. Art dieser Publikation

Dieser Beitrag ist eine Marketingmitteilung zur Aktie PayPal Holdings Inc im Sinne von § 63 Abs. 6 WpHG (Deutschland), § 39 WAG 2018 (Österreich) und Art. 68 FIDLEG (Schweiz). Er enthält keine Anlageempfehlungen gemäß § 85 WpHG oder Art. 20 der Marktmissbrauchsverordnung (MAR, EU Nr. 596/2014) und erfüllt nicht die gesetzlichen Anforderungen an Objektivität und Unabhängigkeit von Finanzanalysen.

Als Marketingmitteilung unterliegt dieser Beitrag keinem Handelsverbot vor Veröffentlichung. Es können daher zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren bestehen.

Hinweis für Leser in der Schweiz: Dieser Beitrag stellt keine Finanzanalyse gemäß Art. 3 lit. g FIDLEG dar und unterliegt nicht den dortigen Objektivitätspflichten. Dieser Beitrag wird nicht regelmäßig aktualisiert.

2. Transparenz: Wer steht hinter diesem Beitrag?

Dieser Beitrag ist Bestandteil einer bezahlten Werbekampagne. Die HBS Advisory GmbH sowie eingebundene Mitarbeiter und Partnerunternehmen erhalten für Vorbereitung, Erstellung und Verbreitung dieser Publikation eine Vergütung durch den Auftraggeber.

Bestehende Interessenkonflikte: Bitte beachten Sie folgende Hinweise.

- Vergütung: HBS Advisory GmbH wird vom Auftraggeber für diesen Beitrag entlohnt. Dadurch besteht ein wirtschaftliches Interesse an einer positiven Darstellung des Unternehmens.

- Aktienbesitz: Der Auftraggeber sowie ihm nahe stehende Personen oder Unternehmen halten zum Zeitpunkt der Veröffentlichung möglicherweise Aktien und/oder Optionen des besprochenen Unternehmens. Sie haben ein Interesse an Kurs- und Umsatzsteigerungen und können ihre Positionen jederzeit verändern.

- Kurseinfluss: Die Verbreitung dieses Beitrags kann die Nachfrage nach dem besprochenen Wertpapier und damit dessen Kurs beeinflussen. Bei Beendigung der Beauftragung kann dies entsprechend in die andere Richtung wirken.

- Es können weitere Empfehlungen zu diesem Unternehmen durch Dritte vorliegen oder zukünftig erscheinen.

3. Risikohinweise

- Totalverlustrisiko: Investments in die besprochenen Wertpapiere sind hochspekulativ. Der vollständige Verlust des eingesetzten Kapitals ist möglich. Bitte investieren Sie nur Kapital, dessen Verlust Sie sich leisten können.

- Keine persönliche Anlageberatung: Dieser Beitrag berücksichtigt weder Ihre persönliche finanzielle Situation noch Ihre Anlageziele oder Risikobereitschaft. Er ersetzt kein individuelles Beratungsgespräch mit einem zugelassenen Finanzberater oder Ihrer Hausbank.

- Keine Gewähr für Richtigkeit: Die enthaltenen Informationen stammen aus als zuverlässig geltenden Quellen, wurden jedoch nicht vollständig eigenständig verifiziert. HBS Advisory GmbH übernimmt keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität.

- Vergangenheit ist keine Garantie: Historische Kursentwicklungen, Prognosen und Szenarien sind kein verlässlicher Indikator für zukünftige Entwicklungen. Angegebene Kursziele sind unverbindliche Einschätzungen.

- Steuerliche Behandlung: Die steuerliche Behandlung von Kapitalanlagen hängt von den persönlichen Verhältnissen des Anlegers ab und kann sich künftig ändern. Bitte wenden Sie sich für steuerliche Fragen an einen Steuerberater.

4. Haftungsausschluss

Dieser Beitrag stellt kein öffentliches Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Er dient ausschließlich der Information und ersetzt keine auf Ihre persönlichen Verhältnisse abgestimmte Anlageberatung.

HBS Advisory GmbH haftet nicht für unmittelbare oder mittelbare Schäden, die aus der Nutzung dieser Publikation entstehen oder damit im Zusammenhang stehen. Für Inhalte verlinkter externer Websites sind ausschließlich deren Betreiber verantwortlich.

HBS Advisory GmbH ist nicht verpflichtet, diesen Beitrag zu aktualisieren, wenn sich die darin genannten Umstände, Einschätzungen oder Prognosen nach Veröffentlichung ändern.

5. Rechtsgrundlagen: Deutschland, Österreich, Schweiz

Deutschland: § 63 Abs. 6 WpHG (Klassifizierung als Marketingmitteilung), § 85 WpHG i.V.m. Art. 20 MAR (EU Nr. 596/2014) zur Offenlegung von Interessenkonflikten, UWG § 5a Abs. 4 (Kennzeichnungspflicht als Werbung), Medienstaatsvertrag (MStV) § 22 zum Trennungsgebot zwischen Werbung und redaktionellem Inhalt, BaFin-Leitlinien zu Finanzanalysen und Marketingmitteilungen.

Österreich: § 39 WAG 2018 (Klassifizierung als Werbemitteilung), § 2 UWG (AT) zum Verbot irreführender Geschäftspraktiken, Mediengesetz (MedienG) § 26 zur Kennzeichnungspflicht entgeltlicher Veröffentlichungen, FMA-Leitlinien zur Anlegerkommunikation.

Schweiz: Art. 68 FIDLEG (Klassifizierung als Werbemitteilung), Art. 3 lit. g FIDLEG zur Abgrenzung zur Finanzanalyse, UWG Art. 3 lit. b (CH) zum Verbot irreführender Angaben, FINMA-Rundschreiben zu Verhaltensregeln bei der Kundenkommunikation.

6. Verbreitungsbeschränkungen

Diese Publikation richtet sich an Leser in Deutschland, Österreich und der Schweiz sowie weiteren Ländern, in denen ihre Verbreitung nach lokalem Recht zulässig ist. Empfänger außerhalb dieser Länder sind selbst dafür verantwortlich, die für sie geltenden Beschränkungen zu prüfen.

Kein Angebot in folgenden Jurisdiktionen:

USA: Diese Publikation richtet sich nicht an US-Personen gemäß Securities Act 1933 und stellt kein Angebot zum Kauf von Wertpapieren in den USA dar.

Vereinigtes Königreich: Verbreitung nur im Einklang mit dem Financial Services and Markets Act 2000 (FSMA) und den Regelungen der FCA.

Australien: Keine Verbreitung gemäß Corporations Act 2001 (Cth) ohne entsprechende Lizenz.

7. Urheberrecht und Datenquellen

Kursdaten und Marktinformationen werden bereitgestellt von Twelve Data (twelvedata.com). Alle Marktdaten ohne Gewähr.

Diese Publikation ist urheberrechtlich geschützt. Nachdruck, Vervielfältigung oder Weitergabe, auch auszugsweise, sind ohne ausdrückliche schriftliche Genehmigung der HBS Advisory GmbH nicht gestattet.

und erhalten Sie die neuesten Aktienanalysen in ihrer Inbox