Darum gehts

- Accum® könnte zum entscheidenden Hebel werden, der Krebsmedikamente deutlich wirksamer macht.

- Eine unterschätzte Microcap-Aktie steht vor dem möglichen Sprung zur Plattform-Story.

- Unser redaktionelles Kursziel von EUR 2,25 ist erst der Beginn.

Stellen Sie sich vor, Sie halten eine Aktie, deren entscheidender Werthebel nicht in der nächsten Studie oder Pressemeldung liegt, sondern in einer grundsätzlichen Frage: Wird aus einer starken Technologie tatsächlich ein skalierbares Geschäftsmodell? Genau an diesem Punkt steht das kanadische Biotech-Unternehmen Defence Therapeutics Inc., das an der Canadian Securities Exchange (CSE) sowie an deutschen Börsenplätzen gehandelt wird. Während viele Investoren Defence noch als klassisches Microcap-Biotech einordnen, lohnt sich ein genauerer Blick.

Doch was, wenn der Markt Defence bislang falsch liest? Wenn Accum® nicht nur ein wissenschaftlich spannender Ansatz ist, sondern sich zu einer Plattform entwickelt, die für Partner, Ärzte und Patienten gleichermaßen relevant wird? Genau dieser Übergang markiert oft den Moment, in dem sich die Bewertungslogik einer Aktie grundlegend verändert und aus einer Entwicklungsstory eine Re-Rating-Story wird.

Warum ADCs trotz Präzision ihr Potenzial oft nicht voll ausschöpfen

Genau an dieser strukturellen Schwachstelle moderner ADC-Therapien setzt die eigentliche Investment-Chance an. Antibody-Drug Conjugates gelten als eine der elegantesten und zugleich wirtschaftlich relevantesten Ideen der modernen Onkologie. Die zugrunde liegende Logik ist bestechend: Ein Antikörper fungiert dabei als präziser Transporter, der einen hochwirksamen Krebswirkstoff gezielt zur Tumorzelle bringt, um dort maximale Wirkung zu entfalten, während gesundes Gewebe möglichst geschont wird. Genau dieses Konzept hat ADCs zu einem Milliardenmarkt gemacht und sie ins Zentrum strategischer Übernahmen und Partnerschaften großer Pharmaunternehmen gerückt.

In der klinischen Realität bleibt dieses Versprechen jedoch häufig hinter seinem theoretischen Potenzial zurück. Der limitierende Faktor ist dabei oft nicht die Zielgenauigkeit, sondern die intrazelluläre Zustellung. Viele Wirkstoffe erreichen zwar die Tumorzelle, entfalten ihre volle Wirkung jedoch nur eingeschränkt, weil sie im Zellinneren nicht dort ankommen, wo sie biologisch den größten Schaden anrichten könnten. Dieses strukturelle Limit begrenzt nicht nur die klinische Wirksamkeit, sondern auch die wirtschaftliche Ausschöpfung ganzer ADC-Programme.

Genau an dieser Stelle eröffnet sich die große strategische Chance für Defence Therapeutics. Anstatt einen weiteren Wirkstoff zu entwickeln, adressiert das Unternehmen mit Accum® einen systemischen Engpass der gesamten ADC-Klasse. Als technologischer Layer, der bestehende und zukünftige Therapien aufwertet, hat Accum® das Potenzial, die Wirksamkeit etablierter Programme zu erhöhen, das therapeutische Fenster zu erweitern und damit den klinischen wie kommerziellen Wert von ADCs substanziell zu steigern. Gelingt es Defence, diesen Ansatz in der Praxis zu verankern, positioniert sich das Unternehmen nicht nur als Teilnehmer, sondern als zentraler Werthebel in einem der attraktivsten Onkologie-Märkte weltweit.

Grafik: Mit der Accum®-Technologie revolutioniert Defence Therapeutics die Entwicklung von ADCs und Radioimmuntherapien – für effizientere Therapien, niedrigere Dosierungen und verbesserte klinische Ergebnisse.

(Bildquelle: Defence Therapeutics)

Accum®: Der fehlende Layer in der modernen Krebstherapie

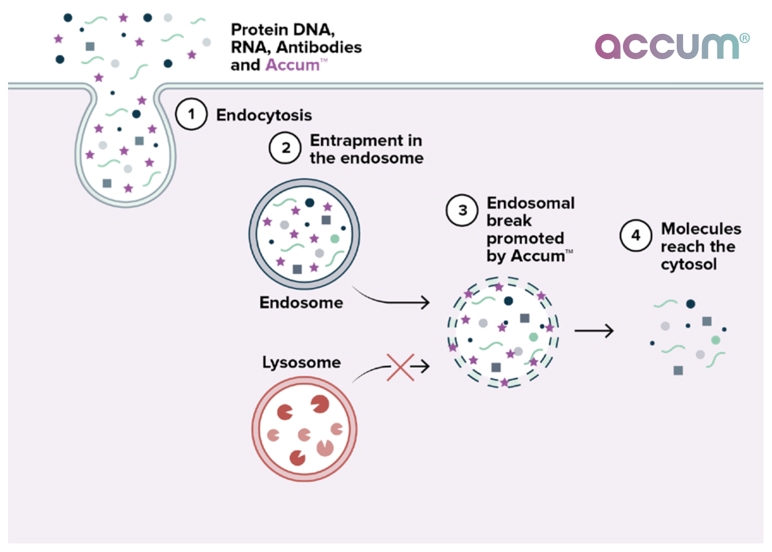

Um die Rolle von Accum® intuitiv zu verstehen, hilft ein einfaches Bild: Viele moderne Krebstherapien finden die richtige Zelle, verlieren aber auf den letzten Metern an Wirkung. Accum® wirkt genau an dieser Stelle wie ein präzises Navigations- und Freisetzungssystem im Inneren der Zelle.

Wissenschaftlich betrachtet ist Accum® kein Medikament im klassischen Sinne, sondern ein rational entwickelter molekularer Zusatz, der gezielt darauf ausgelegt ist, die intrazelluläre Verteilung komplexer biologischer Wirkstoffe zu optimieren. Die Technologie adressiert eines der zentralen, bislang nur unzureichend gelösten Probleme moderner Krebstherapien: die effiziente Überwindung zellulärer Barrieren und die gezielte Freisetzung der therapeutischen Payload an ihrem Wirkort innerhalb der Zelle, insbesondere in der Nähe des Zellkerns.

Präklinische Untersuchungen zeigen, dass Accum® die intrazelluläre Aufnahme und Wirksamkeit von Antibody-Drug Conjugates und anderen komplexen Biologics signifikant verstärken kann, indem endosomale Einschränkungen überwunden werden und die Wirkstofffracht dort verfügbar wird, wo sie ihre maximale zytotoxische Wirkung entfalten kann. Für die praktische Krebsbehandlung bedeutet das ein potenziell deutlich erweitertes therapeutisches Fenster, entweder durch höhere Wirksamkeit bei gleicher Dosis oder durch vergleichbare Effekte bei geringerer Dosierung und damit reduzierter systemischer Toxizität.

Genau hierin liegt der wissenschaftliche Kern von Accum® und zugleich sein Gamechanger-Potenzial für die Onkologie. Für Patienten bedeutet dieser Ansatz die realistische Aussicht auf wirksamere Therapien mit besserer Verträglichkeit. Gleichzeitig ermöglicht Accum® eine effizientere Nutzung bereits etablierter und zukünftiger Payloads und eröffnet damit ein breites Anwendungsspektrum über verschiedene Tumorindikationen hinweg. Defence positioniert Accum® folgerichtig nicht als singuläre Produktinnovation, sondern als Plattformtechnologie und unterscheidet sich damit fundamental von klassischen One-Asset-Biotechs.

Video: Defence Therapeutics präsentiert die Accum Plattform an der CPHI in Frankfurt

Warum die Mechanik von Accum® für Investoren entscheidend ist

Der Kern der Investment-These liegt im zugrunde liegenden Wirkmechanismus von Accum®. Viele moderne Krebstherapien scheitern nicht an der Zielgenauigkeit, sondern daran, dass hochpotente Wirkstoffe nach dem Eintritt in die Zelle biologisch „gefangen“ bleiben und ihren eigentlichen Wirkort nur eingeschränkt erreichen. Dieses intrazelluläre Nadelöhr begrenzt in der Praxis häufig die klinische Wirksamkeit selbst sehr präzise konzipierter Therapien.

Accum® ist darauf ausgelegt, genau diese Barriere gezielt zu überwinden. Präklinische Daten zeigen, dass die Technologie die Freisetzung des therapeutischen Wirkstoffs innerhalb der Zelle signifikant erhöht und damit die effektive Wirkstoffkonzentration am Wirkort steigert. Vereinfacht gesagt: Wirkstoffe kommen dort an, wo sie wirken sollen, und nicht nur dort, wo sie aufgenommen werden. In experimentellen Modellen führt dies zu einer klaren Verschiebung der Dosis-Wirkungs-Kurve, bei der niedrigere Dosen eine deutlich stärkere zytotoxische Aktivität entfalten.

Besonders aufschlussreich sind dabei Untersuchungen mit etablierten Referenzprodukten wie Kadcyla® (T-DM1), bei denen in präklinischen Modellen eine signifikante Potenzsteigerung beobachtet wurde. Für die Krebsbehandlung bedeutet dieser Mechanismus entweder höhere Wirksamkeit bei gleicher Dosierung oder vergleichbare Effekte bei geringerer Dosis, ein zentraler Hebel, um Nebenwirkungen zu reduzieren und Therapien breiter einsetzbar zu machen.

Für Investoren übersetzt sich dieser wissenschaftliche Vorteil unmittelbar in strategischen und ökonomischen Wert. Accum® erhöht nicht nur die Leistungsfähigkeit einzelner Wirkstoffe, sondern verbessert systematisch das Nutzen-Risiko-Profil ganzer Therapieklassen. Genau diese Eigenschaft macht die Technologie aus wissenschaftlicher Sicht zu einem potenziellen Gamechanger, und aus wirtschaftlicher Sicht zu einer hochattraktiven Plattform für Partner, die bestehende und zukünftige Krebsmedikamente deutlich effektiver machen wollen.

Die strategische Entscheidung: Enabler statt Einmal-Wette

Vor diesem Hintergrund wird verständlich, warum Defence nicht primär auf die Entwicklung eines eigenen Blockbuster-Medikaments setzt, sondern auf die Rolle eines Enablers. Accum® soll bestehende Programme verbessern, nicht ersetzen. Das reduziert für potenzielle Partner das Risiko erheblich, da bekannte Targets, Wirkstoffe und klinische Konzepte genutzt werden können. Für Defence entsteht daraus ein skalierbares Geschäftsmodell mit der Möglichkeit, über mehrere Programme hinweg Wert zu generieren.

Der Markt zeigt, was Plattformen wert sind

Die Bedeutung dieses Ansatzes wird durch das Marktumfeld zusätzlich unterstrichen, denn die ADC-Welle ist längst nicht mehr nur ein Forschungsthema, sondern ein Kapitalmarkt- und M&A-Thema. Pfizer übernahm den ADC-Pionier Seagen für rund 43 Milliarden US-Dollar, AbbVie zahlte für ImmunoGen etwa 10,1 Milliarden US-Dollar. Besonders relevant für Defence sind jedoch Plattform-Deals: Taiho Pharmaceutical (Otsuka) zahlte für die Schweizer ADC-Linker-Plattform Araris Biotech 400 Millionen US-Dollar upfront plus potenzielle Meilensteine von bis zu 740 Millionen US-Dollar. Lonza übernahm Synaffix für 100 Millionen Euro upfront zuzüglich erfolgsabhängiger Zahlungen; ein Lizenzdeal mit Boehringer Ingelheim zeigte zudem, dass Plattformzugang mit potenziellen Meilensteinen im Milliardenbereich bewertet wird.

Genau diese Zahlungsbereitschaft ist der Bezugsrahmen für die Defence-Aktie. Denn Defence wird an der Börse aktuell noch mit einer Microcap-Bewertung gehandelt, während Plattform-Deals in der ADC-Welt bereits im dreistelligen Millionenbereich beginnen und in Summe schnell in den Milliardenbereich wachsen können, sobald mehrere Targets oder Programme adressiert werden. Zum Zeitpunkt dieser Analyse liegt die Marktkapitalisierung von Defence bei rund 35 Millionen CAD, also grob 22 Millionen Euro. Das ist die Größenordnung, in der im Plattform-M&A-Umfeld andernorts bereits einzelne Upfront-Komponenten bezahlt werden.

Was bedeutet das in einer vereinfachten Hochrechnung? Wenn Defence in den nächsten Quartalen tatsächlich ein bis zwei relevante Pharma-Partnerschaften mit Accum®-Bezug strukturiert, verschiebt sich die Bewertungslogik typischerweise von „Cashburn und Risiko“ hin zu „Plattform und Wiederholbarkeit“. Selbst ein konservatives Szenario, in dem der Markt Accum® nur wie eine frühe, aber valide Enabler-Technologie einpreist, würde eine Bewertung nahe an Plattform-Transaktionsniveaus nahelegen, und damit, ausgehend von der heutigen Microcap-Basis, eine Mehrfachbewertung der Marktkapitalisierung. Ein aggressiveres Szenario entsteht, wenn Accum® nicht nur einmal lizenziert wird, sondern als wiederholbares Add-on in mehrere Programme hinein skaliert: Dann wächst die Bewertung nicht linear mit einem Asset, sondern mit der Anzahl der integrierten Targets, genau das ist der Kernhebel, warum Plattformen in dieser Industrie so teuer werden können.

Bewertungsasymmetrie: Warum kleine Fortschritte große Kursbewegungen auslösen können

Aus Börsensicht ist hierbei ein Mechanismus besonders entscheidend und zugleich gut beobachtbar: Plattform-Unternehmen weisen typischerweise eine ausgeprägte Bewertungsasymmetrie auf, die sich über lange Zeit kaum bewegt. Diese löst sich dann innerhalb kurzer Phasen deutlich auf. Solange ein Unternehmen primär als Forschungsstory wahrgenommen wird, orientiert sich die Marktkapitalisierung an Entwicklungsrisiken, Cashburn und binären Ereignissen. Der eigentliche Plattformwert bleibt in dieser Phase meist vollständig unberücksichtigt.

Für Privatinvestoren lässt sich dieser Effekt gut mit einem typischen Microcap-Re-Rating vergleichen: Jahrelang pendelt eine Aktie seitwärts, weil der Markt auf den einen Beweis wartet, dass aus Technologie auch wirtschaftliche Realität wird. In dem Moment, in dem dieser Beweis erbracht wird, etwa durch einen ersten relevanten Partnerschaftsdeal, einen klar kommunizierten wirtschaftlichen Rahmen oder sichtbare Industrialisierung, springt die Wahrnehmung abrupt. Die Aktie wird nicht mehr als Experiment, sondern als Geschäftsmodell betrachtet.

Genau dann ändert sich die Bewertungslogik grundlegend. Der Markt beginnt, nicht mehr einzelne Meilensteine zu diskontieren, sondern die Skalierbarkeit des Geschäftsmodells einzupreisen. In dieser Übergangsphase können bereits vergleichsweise kleine operative Fortschritte einen überproportionalen Kurseffekt auslösen, weil Investoren erstmals beginnen, Defence als Plattform mit wiederholbarem Wertschöpfungspotenzial zu bewerten.

Risiken gehören dazu, und erklären die aktuelle Bewertung

Natürlich bleibt das Investment mit Risiken behaftet. Partnerschaften brauchen Zeit, Verhandlungen sind komplex, und bei Microcaps spielen Finanzierung und Verwässerung stets eine Rolle. Gerade deshalb ist die aktuelle Bewertung so relevant. Sie reflektiert bislang kaum den Plattformwert, sondern primär das Entwicklungsrisiko. In diesem Spannungsfeld entsteht das asymmetrische Chance-Risiko-Profil, das erfahrene Investoren suchen: begrenzte Erwartungen auf der Unterseite, aber ein signifikantes Upside-Potenzial, falls die Plattform-These aufgeht. Wichtig für Privatinvestoren dabei: Genau diese operativen und finanziellen Risiken sind aus unserer Sicht bereits weitgehend im aktuellen Kurs reflektiert, was das Chance-Risiko-Verhältnis zusätzlich attraktiv macht.

Der entscheidende Wendepunkt: Wenn der Markt beginnt, Defence neu zu bewerten

Entscheidend ist nicht, ob Defence Therapeutics heute bereits als Plattform wahrgenommen wird, sondern ob das Unternehmen den Punkt erreicht, an dem sich die Wahrnehmung des Marktes nachhaltig verschiebt. Genau dieser Übergang ist für Aktien wie Defence der kritische Moment, in dem aus einer technologischen Story eine Investment-These wird. Accum® liefert dafür die notwendige Grundlage, doch erst die Übersetzung dieser Technologie in konkrete wirtschaftliche Signale entscheidet über die Bewertung an der Börse.

Die kommenden operativen Schritte sind deshalb von zentraler Bedeutung. Glaubwürdige Partnerschaften, klar definierte wirtschaftliche Rahmenbedingungen sowie Fortschritte bei Industrialisierung und Supply-Fähigkeit würden dem Markt signalisieren, dass Accum® nicht nur wissenschaftlich relevant, sondern auch kommerziell verwertbar ist. In dem Moment, in dem Investoren beginnen, Defence nicht mehr als reines Entwicklungsunternehmen, sondern als Plattform mit wiederholbarem Wertschöpfungspotenzial zu betrachten, verändert sich die Bewertungslogik grundlegend. Gelingt dieser Wahrnehmungswechsel, dürfte das aktuelle Kursniveau eher als Ausgangspunkt denn als Zielmarke zu verstehen sein.

Vom Unternehmenswert zum Kursziel: Warum EUR 2,25 plausibel ist

Um das Kursziel von EUR 2,25 einzuordnen, hilft eine einfache Übersetzung von Unternehmenswert in Aktienkurs. Bei einer aktuellen Marktkapitalisierung von rund 22 Millionen Euro würde ein Kurs von EUR 2,25, je nach zugrunde liegender Aktienanzahl, einer Bewertung im Bereich von grob 140 bis 160 Millionen Euro entsprechen. Das wirkt auf den ersten Blick ambitioniert, liegt im Kontext vergleichbarer Plattform- und Enabler-Technologien im ADC-Umfeld jedoch keineswegs außerhalb des Rahmens.

Entscheidend ist dabei, dass dieses Bewertungsniveau keinen Blockbuster und kein einzelnes Durchbruchsmolekül voraussetzt. Es reflektiert vielmehr den Übergang von einer reinen Entwicklungsstory hin zu einer validierten Plattform mit Wiederholbarkeit. Sobald Accum® als Enabler in ein oder mehrere Programme integriert ist und wirtschaftliche Parameter sichtbar werden, beginnt der Markt typischerweise, nicht mehr einzelne Risiken zu diskontieren, sondern Skalierbarkeit einzupreisen. In diesem Kontext ist ein Kursziel von EUR 2,25 weniger ein Endpunkt als vielmehr eine logische erste Etappe einer möglichen Neubewertung.

Fazit der Black Research Redaktion: Strong Buy

Warum wir glauben, dass EUR 2,25 eher ein Anfang als ein Ende einer möglichen Neubewertung der Defence-Aktie ist.

Die Redaktion von Black Research begleitet Defence Therapeutics seit längerer Zeit und sieht in der konsequenten Plattformstrategie des Unternehmens einen überzeugenden Investment-Case. Vor diesem Hintergrund stufen wir die Aktie als klaren Strong Buy ein, da sich Defence an einem seltenen, aber entscheidenden Übergangspunkt befindet: dem Wandel von einer reinen Forschungsstory hin zu einer skalierbaren Plattform mit realistischen und wiederholbaren Monetarisierungspfaden. Aus unserer Sicht reflektiert der aktuelle Aktienkurs diesen strukturellen Fortschritt und den potenziellen Plattformwert von Accum® bislang nicht annähernd.

Defence Therapeutics steht damit an einem strategischen Wendepunkt – sowohl wissenschaftlich als auch aus Kapitalmarktsicht. Accum® etabliert sich zunehmend als Plattform-Hebel, der das Potenzial hat, bestehende Therapien substanziell aufzuwerten und neue, wiederkehrende Geschäftsmodelle zu ermöglichen. Gelingt es dem Unternehmen, diesen technologischen Vorsprung in belastbare Partnerschaften und klar definierte Monetarisierungspfade zu übersetzen, dürfte die heutige Bewertung eher den Ausgangspunkt einer Neubewertung markieren als deren Ende. Für risikobewusste Investoren, die gezielt nach asymmetrischen Chancen suchen, bleibt Defence Therapeutics damit ein hochattraktiver Titel und gehört in jedes Depot.

Viel Spass beim Traden - Ihre Black Research Redaktion.

| Publiziert am | 21.01.2026, 21:24 Uhr |

| Aktualisiert am | 24.03.2026, 09:19 Uhr |

Aktuelle News zu Defence Therapeutics Inc.

Disclaimer, Hinweis auf Interessenkonflikte und Risikohinweis:

1. Art dieser Publikation

Dieser Beitrag ist eine Marketingmitteilung zur Aktie Defence Therapeutics Inc. im Sinne von § 63 Abs. 6 WpHG (Deutschland), § 39 WAG 2018 (Österreich) und Art. 68 FIDLEG (Schweiz). Er enthält keine Anlageempfehlungen gemäß § 85 WpHG oder Art. 20 der Marktmissbrauchsverordnung (MAR, EU Nr. 596/2014) und erfüllt nicht die gesetzlichen Anforderungen an Objektivität und Unabhängigkeit von Finanzanalysen.

Als Marketingmitteilung unterliegt dieser Beitrag keinem Handelsverbot vor Veröffentlichung. Es können daher zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren bestehen.

Hinweis für Leser in der Schweiz: Dieser Beitrag stellt keine Finanzanalyse gemäß Art. 3 lit. g FIDLEG dar und unterliegt nicht den dortigen Objektivitätspflichten. Dieser Beitrag wird nicht regelmäßig aktualisiert.

2. Transparenz: Wer steht hinter diesem Beitrag?

Dieser Beitrag ist Bestandteil einer bezahlten Werbekampagne. Die HBS Advisory GmbH sowie eingebundene Mitarbeiter und Partnerunternehmen erhalten für Vorbereitung, Erstellung und Verbreitung dieser Publikation eine Vergütung durch den Auftraggeber.

Bestehende Interessenkonflikte: Bitte beachten Sie folgende Hinweise.

- Vergütung: HBS Advisory GmbH wird vom Auftraggeber für diesen Beitrag entlohnt. Dadurch besteht ein wirtschaftliches Interesse an einer positiven Darstellung des Unternehmens.

- Aktienbesitz: Der Auftraggeber sowie ihm nahe stehende Personen oder Unternehmen halten zum Zeitpunkt der Veröffentlichung möglicherweise Aktien und/oder Optionen des besprochenen Unternehmens. Sie haben ein Interesse an Kurs- und Umsatzsteigerungen und können ihre Positionen jederzeit verändern.

- Kurseinfluss: Die Verbreitung dieses Beitrags kann die Nachfrage nach dem besprochenen Wertpapier und damit dessen Kurs beeinflussen. Bei Beendigung der Beauftragung kann dies entsprechend in die andere Richtung wirken.

- Es können weitere Empfehlungen zu diesem Unternehmen durch Dritte vorliegen oder zukünftig erscheinen.

3. Risikohinweise

- Totalverlustrisiko: Investments in die besprochenen Wertpapiere sind hochspekulativ. Der vollständige Verlust des eingesetzten Kapitals ist möglich. Bitte investieren Sie nur Kapital, dessen Verlust Sie sich leisten können.

- Keine persönliche Anlageberatung: Dieser Beitrag berücksichtigt weder Ihre persönliche finanzielle Situation noch Ihre Anlageziele oder Risikobereitschaft. Er ersetzt kein individuelles Beratungsgespräch mit einem zugelassenen Finanzberater oder Ihrer Hausbank.

- Keine Gewähr für Richtigkeit: Die enthaltenen Informationen stammen aus als zuverlässig geltenden Quellen, wurden jedoch nicht vollständig eigenständig verifiziert. HBS Advisory GmbH übernimmt keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität.

- Vergangenheit ist keine Garantie: Historische Kursentwicklungen, Prognosen und Szenarien sind kein verlässlicher Indikator für zukünftige Entwicklungen. Angegebene Kursziele sind unverbindliche Einschätzungen.

- Steuerliche Behandlung: Die steuerliche Behandlung von Kapitalanlagen hängt von den persönlichen Verhältnissen des Anlegers ab und kann sich künftig ändern. Bitte wenden Sie sich für steuerliche Fragen an einen Steuerberater.

4. Haftungsausschluss

Dieser Beitrag stellt kein öffentliches Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Er dient ausschließlich der Information und ersetzt keine auf Ihre persönlichen Verhältnisse abgestimmte Anlageberatung.

HBS Advisory GmbH haftet nicht für unmittelbare oder mittelbare Schäden, die aus der Nutzung dieser Publikation entstehen oder damit im Zusammenhang stehen. Für Inhalte verlinkter externer Websites sind ausschließlich deren Betreiber verantwortlich.

HBS Advisory GmbH ist nicht verpflichtet, diesen Beitrag zu aktualisieren, wenn sich die darin genannten Umstände, Einschätzungen oder Prognosen nach Veröffentlichung ändern.

5. Rechtsgrundlagen: Deutschland, Österreich, Schweiz

Deutschland: § 63 Abs. 6 WpHG (Klassifizierung als Marketingmitteilung), § 85 WpHG i.V.m. Art. 20 MAR (EU Nr. 596/2014) zur Offenlegung von Interessenkonflikten, UWG § 5a Abs. 4 (Kennzeichnungspflicht als Werbung), Medienstaatsvertrag (MStV) § 22 zum Trennungsgebot zwischen Werbung und redaktionellem Inhalt, BaFin-Leitlinien zu Finanzanalysen und Marketingmitteilungen.

Österreich: § 39 WAG 2018 (Klassifizierung als Werbemitteilung), § 2 UWG (AT) zum Verbot irreführender Geschäftspraktiken, Mediengesetz (MedienG) § 26 zur Kennzeichnungspflicht entgeltlicher Veröffentlichungen, FMA-Leitlinien zur Anlegerkommunikation.

Schweiz: Art. 68 FIDLEG (Klassifizierung als Werbemitteilung), Art. 3 lit. g FIDLEG zur Abgrenzung zur Finanzanalyse, UWG Art. 3 lit. b (CH) zum Verbot irreführender Angaben, FINMA-Rundschreiben zu Verhaltensregeln bei der Kundenkommunikation.

6. Verbreitungsbeschränkungen

Diese Publikation richtet sich an Leser in Deutschland, Österreich und der Schweiz sowie weiteren Ländern, in denen ihre Verbreitung nach lokalem Recht zulässig ist. Empfänger außerhalb dieser Länder sind selbst dafür verantwortlich, die für sie geltenden Beschränkungen zu prüfen.

Kein Angebot in folgenden Jurisdiktionen:

USA: Diese Publikation richtet sich nicht an US-Personen gemäß Securities Act 1933 und stellt kein Angebot zum Kauf von Wertpapieren in den USA dar.

Vereinigtes Königreich: Verbreitung nur im Einklang mit dem Financial Services and Markets Act 2000 (FSMA) und den Regelungen der FCA.

Australien: Keine Verbreitung gemäß Corporations Act 2001 (Cth) ohne entsprechende Lizenz.

7. Urheberrecht und Datenquellen

Kursdaten und Marktinformationen werden bereitgestellt von Twelve Data (twelvedata.com). Alle Marktdaten ohne Gewähr.

Diese Publikation ist urheberrechtlich geschützt. Nachdruck, Vervielfältigung oder Weitergabe, auch auszugsweise, sind ohne ausdrückliche schriftliche Genehmigung der HBS Advisory GmbH nicht gestattet.

und erhalten Sie die neuesten Aktienanalysen in ihrer Inbox