ie Ford Motor Company mit Sitz im US-amerikanischen Dearborn ist der nach Toyota, Volkswagen, General Motors, Hyundai und Stellantis sechstgrößter Autohersteller weltweit (Stand: 2020). Der Umsatz von Ford betrug im Jahr 2020 127,1 Milliarden US-Dollar und es wurde ein Gewinn von 4,8 Milliarden US-Dollar ausgewiesen. Ursprung des Konzerns ist eine von Henry Ford in Detroit 1903 gegründete Fabrik. Mit der Einführung der Fließbandproduktion im Jahr 1913 brachte Ford einen radikalen Umbruch in der neu entstehenden Autoindustrie.

Trotz des schlechter als erwarteten vierten Quartals gab es einen Lichtblick in den Ergebnissen von Ford

Nach einem turbulenten Jahr 2022 für die Automobilindustrie waren die Anleger begeistert, als General Motors überraschend starke Ergebnisse für das vierte Quartal vorlegte. Die besser als erwarteten Gewinne aufgrund starker Einnahmen trieben die GM-Aktie nach oben, und es zog auch die Aktie des Konkurrenten Ford Motor Company in die Höhe, in der Erwartung, dass es ähnliche Ergebnisse geben würde.

Aber die Wall Street lag falsch, und Ford veröffentlichte am 2. Februar ziemlich brutale Ergebnisse für das vierte Quartal. Schlimmer noch, das Ford-Management hatte nicht viele Details über seinen Plan, seine Probleme zu lösen – zumindest noch nicht. Tauchen wir ein in das Gute, das Schlechte und das Hässliche von Fords Bericht zum vierten Quartal – und leider gibt es für die Anleger nur einen Lichtblick.

(Bildquelle: electrek)

Die guten Nachrichten

Fords bereinigter Gewinn für das vierte Quartal lag bei 0,51 US-Dollar pro Aktie und damit deutlich unter den Schätzungen von 0,62 US-Dollar pro Aktie. Im vierten Quartal des Unternehmens gab es jedoch einen Lichtblick, und das war das sich beschleunigende Elektrofahrzeug-Portfolio.

Gegen Ende des Jahres 2022 produzierte Ford den 150.000sten Mustang Mach-E in weniger als zwei Jahren, ein Fahrzeug, von dem Ford auf dem besten Weg ist, bis zum Jahresende jährlich 600.000 Exemplare zu produzieren. Der elektrische F-150 Lightning ist seit seiner Markteinführung Amerikas meistverkaufter Elektro-Lkw und wurde mit dem North American Truck of the Year und dem MotorTrend Truck of the Year Award 2023 ausgezeichnet.

Diese beiden Elektrofahrzeuge haben Ford dazu gebracht, die Elektrofahrzeugmarke Nr. 2 in den USA zu werden, mit mehr als 60 % der Verkäufe an Kunden, die neu bei Ford sind, was in der historisch markentreuen Automobilindustrie eine große Sache ist. Das EV-Portfolio verzeichnet einen Umsatzzuwachs von etwa dem Doppelten des gesamten EV-Segments und ist auf dem besten Weg, bis zum Jahresende eine globale Kapazität von 600.000 Einheiten zu erreichen.

In Fords EV-Erzählung geht es darum, wo die guten Nachrichten im vierten Quartal enden, aber es ist wichtig, dass die Anleger auch die schlechten Nachrichten aufnehmen.

(Bildquelle: thewest)

Die schlechten Nachrichten

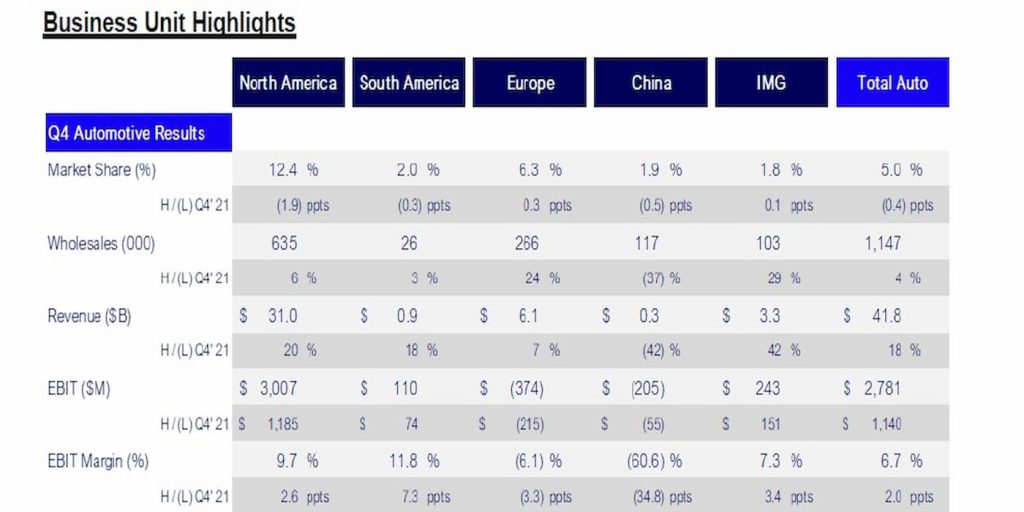

Ford hat sich immer auf sein Geschäft in Nordamerika verlassen, um seine Gewinne zu steigern, und dieser Region geht es immer noch gut, aber sein internationales Geschäft hat weiterhin Probleme.

Während Südamerika seinen ersten vollen Jahresgewinn seit 10 Jahren einfuhr, enttäuschen die Ergebnisse von Ford auf wichtigen internationalen Märkten weiterhin. Die Ergebnisse in Europa blieben hinter den Erwartungen zurück, und das Geschäft in China verliert weiter an Schwung.

Die schlechten Nachrichten gehen weiter mit Ford Credit, das eine unangekündigte Quelle ernsthafter Gewinne für das Unternehmen war – oft wertvoller als alle seine internationalen Märkte zusammen.

Der Gesamtjahresgewinn vor Steuern von Ford Credit in Höhe von 2,7 Milliarden US-Dollar ging im Vergleich zum Vorjahr um 2,1 Milliarden US-Dollar zurück, was auf eine niedrigere Finanzierungsmarge und niedrigere Leasingrendite zurückzuführen ist. Die Fähigkeit von Ford Credit, größere Gewinne zu erzielen, wird 2023 wahrscheinlich behindert, da die Auktionswerte von Fahrzeugen, die aus dem Leasing zurückkehren, voraussichtlich weiter sinken werden.

:max_bytes(150000):strip_icc()/GettyImages-1145040709-de53838665004a9e885e74f6785cf85e.jpg)

(Bildquelle: investopedia)

Hat das Management zu lange gewartet?

Während des vierten Quartals von Ford gab es für die Investoren genug schlechte Nachrichten zu verdauen, aber die hässliche Wahrheit war, dass das Management zumindest bisher vage war, detaillierte Antworten für die Aktionäre zu haben. Ford gibt zu, dass es ernsthafte Probleme mit seinem „Industriesystem“ hat und seine Herstellungs- und Konstruktionsprozesse im Wesentlichen von Anfang bis Ende verbessern muss.

"Wir hätten letztes Jahr viel besser abschneiden sollen", sagte Ford-Chef Jim Farley in einer Erklärung. „Wir haben Gewinne in Höhe von etwa 2 Milliarden US-Dollar auf dem Tisch gelassen, die in unserer Kontrolle lagen, und wir werden dies mit einer verbesserten Ausführung und Leistung korrigieren.“

Vielleicht noch schlimmer als diese 2 Milliarden Dollar Gewinn waren große Sonderposten. Zu diesen Sonderposten im Gesamtjahr 2022 gehören ein erstaunlicher Nettoverlust von 7,4 Milliarden US-Dollar bei der Marktbewertung seiner Rivian-Investition und eine weitere Wertminderung von 2,7 Milliarden US-Dollar für seine Argo-AI-Investition.

Was sollten also Anleger jetzt denken?

Ford ist 2008 wohl besser als jeder andere Autohersteller durch die Finanzkrise gefahren und hat schlechtere Quartale überstanden als das letzte vierte Quartal. Es ist jedoch klar, nachdem der Crosstown-Rivale General Motors starke Ergebnisse für das vierte Quartal veröffentlicht hat, dass Ford interne Probleme zu beheben hat.

Das Management stellte bei der Telefonkonferenz von Ford fest, dass die Investoren nicht lange warten müssten, um mehr über die Pläne des Unternehmens zu erfahren, durch Kostensenkungen von rund 3 Milliarden US-Dollar bis Mitte des Jahrzehnts und andere Initiativen wieder auf Kurs zu kommen, aber es ist klar, dass Ford noch viel zu tun hat tun, wenn es darum geht, kurzfristig Investoren zurückzugewinnen.

Aktuelle News zu Ford Motor Co

In Kürze finden Sie hier News zu Ford Motor Co

Disclaimer, Hinweis auf Interessenkonflikte und Risikohinweis:

1. Art dieser Publikation

Dieser Beitrag ist eine Marketingmitteilung zur Aktie Ford Motor Co im Sinne von § 63 Abs. 6 WpHG (Deutschland), § 39 WAG 2018 (Österreich) und Art. 68 FIDLEG (Schweiz). Er enthält keine Anlageempfehlungen gemäß § 85 WpHG oder Art. 20 der Marktmissbrauchsverordnung (MAR, EU Nr. 596/2014) und erfüllt nicht die gesetzlichen Anforderungen an Objektivität und Unabhängigkeit von Finanzanalysen.

Als Marketingmitteilung unterliegt dieser Beitrag keinem Handelsverbot vor Veröffentlichung. Es können daher zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren bestehen.

Hinweis für Leser in der Schweiz: Dieser Beitrag stellt keine Finanzanalyse gemäß Art. 3 lit. g FIDLEG dar und unterliegt nicht den dortigen Objektivitätspflichten. Dieser Beitrag wird nicht regelmäßig aktualisiert.

2. Transparenz: Wer steht hinter diesem Beitrag?

Dieser Beitrag ist Bestandteil einer bezahlten Werbekampagne. Die HBS Advisory GmbH sowie eingebundene Mitarbeiter und Partnerunternehmen erhalten für Vorbereitung, Erstellung und Verbreitung dieser Publikation eine Vergütung durch den Auftraggeber.

Bestehende Interessenkonflikte: Bitte beachten Sie folgende Hinweise.

- Vergütung: HBS Advisory GmbH wird vom Auftraggeber für diesen Beitrag entlohnt. Dadurch besteht ein wirtschaftliches Interesse an einer positiven Darstellung des Unternehmens.

- Aktienbesitz: Der Auftraggeber sowie ihm nahe stehende Personen oder Unternehmen halten zum Zeitpunkt der Veröffentlichung möglicherweise Aktien und/oder Optionen des besprochenen Unternehmens. Sie haben ein Interesse an Kurs- und Umsatzsteigerungen und können ihre Positionen jederzeit verändern.

- Kurseinfluss: Die Verbreitung dieses Beitrags kann die Nachfrage nach dem besprochenen Wertpapier und damit dessen Kurs beeinflussen. Bei Beendigung der Beauftragung kann dies entsprechend in die andere Richtung wirken.

- Es können weitere Empfehlungen zu diesem Unternehmen durch Dritte vorliegen oder zukünftig erscheinen.

3. Risikohinweise

- Totalverlustrisiko: Investments in die besprochenen Wertpapiere sind hochspekulativ. Der vollständige Verlust des eingesetzten Kapitals ist möglich. Bitte investieren Sie nur Kapital, dessen Verlust Sie sich leisten können.

- Keine persönliche Anlageberatung: Dieser Beitrag berücksichtigt weder Ihre persönliche finanzielle Situation noch Ihre Anlageziele oder Risikobereitschaft. Er ersetzt kein individuelles Beratungsgespräch mit einem zugelassenen Finanzberater oder Ihrer Hausbank.

- Keine Gewähr für Richtigkeit: Die enthaltenen Informationen stammen aus als zuverlässig geltenden Quellen, wurden jedoch nicht vollständig eigenständig verifiziert. HBS Advisory GmbH übernimmt keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität.

- Vergangenheit ist keine Garantie: Historische Kursentwicklungen, Prognosen und Szenarien sind kein verlässlicher Indikator für zukünftige Entwicklungen. Angegebene Kursziele sind unverbindliche Einschätzungen.

- Steuerliche Behandlung: Die steuerliche Behandlung von Kapitalanlagen hängt von den persönlichen Verhältnissen des Anlegers ab und kann sich künftig ändern. Bitte wenden Sie sich für steuerliche Fragen an einen Steuerberater.

4. Haftungsausschluss

Dieser Beitrag stellt kein öffentliches Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Er dient ausschließlich der Information und ersetzt keine auf Ihre persönlichen Verhältnisse abgestimmte Anlageberatung.

HBS Advisory GmbH haftet nicht für unmittelbare oder mittelbare Schäden, die aus der Nutzung dieser Publikation entstehen oder damit im Zusammenhang stehen. Für Inhalte verlinkter externer Websites sind ausschließlich deren Betreiber verantwortlich.

HBS Advisory GmbH ist nicht verpflichtet, diesen Beitrag zu aktualisieren, wenn sich die darin genannten Umstände, Einschätzungen oder Prognosen nach Veröffentlichung ändern.

5. Rechtsgrundlagen: Deutschland, Österreich, Schweiz

Deutschland: § 63 Abs. 6 WpHG (Klassifizierung als Marketingmitteilung), § 85 WpHG i.V.m. Art. 20 MAR (EU Nr. 596/2014) zur Offenlegung von Interessenkonflikten, UWG § 5a Abs. 4 (Kennzeichnungspflicht als Werbung), Medienstaatsvertrag (MStV) § 22 zum Trennungsgebot zwischen Werbung und redaktionellem Inhalt, BaFin-Leitlinien zu Finanzanalysen und Marketingmitteilungen.

Österreich: § 39 WAG 2018 (Klassifizierung als Werbemitteilung), § 2 UWG (AT) zum Verbot irreführender Geschäftspraktiken, Mediengesetz (MedienG) § 26 zur Kennzeichnungspflicht entgeltlicher Veröffentlichungen, FMA-Leitlinien zur Anlegerkommunikation.

Schweiz: Art. 68 FIDLEG (Klassifizierung als Werbemitteilung), Art. 3 lit. g FIDLEG zur Abgrenzung zur Finanzanalyse, UWG Art. 3 lit. b (CH) zum Verbot irreführender Angaben, FINMA-Rundschreiben zu Verhaltensregeln bei der Kundenkommunikation.

6. Verbreitungsbeschränkungen

Diese Publikation richtet sich an Leser in Deutschland, Österreich und der Schweiz sowie weiteren Ländern, in denen ihre Verbreitung nach lokalem Recht zulässig ist. Empfänger außerhalb dieser Länder sind selbst dafür verantwortlich, die für sie geltenden Beschränkungen zu prüfen.

Kein Angebot in folgenden Jurisdiktionen:

USA: Diese Publikation richtet sich nicht an US-Personen gemäß Securities Act 1933 und stellt kein Angebot zum Kauf von Wertpapieren in den USA dar.

Vereinigtes Königreich: Verbreitung nur im Einklang mit dem Financial Services and Markets Act 2000 (FSMA) und den Regelungen der FCA.

Australien: Keine Verbreitung gemäß Corporations Act 2001 (Cth) ohne entsprechende Lizenz.

7. Urheberrecht und Datenquellen

Kursdaten und Marktinformationen werden bereitgestellt von Twelve Data (twelvedata.com). Alle Marktdaten ohne Gewähr.

Diese Publikation ist urheberrechtlich geschützt. Nachdruck, Vervielfältigung oder Weitergabe, auch auszugsweise, sind ohne ausdrückliche schriftliche Genehmigung der HBS Advisory GmbH nicht gestattet.

und erhalten Sie die neuesten Aktienanalysen in ihrer Inbox